תוכן עניינים

קרה חדשה גמל להשקעה – העלאת סכום ההפקדה השנתי המרבי ל-300 אלף שקלים

תקרה חדשה בגמל להשקעה – מבוא

ההחלטה בתקרה חדשה לגמל להשקעה ככל הנראה תביא להעלאת סכום ההפקדה השנתי המרבי בקופות הגמל להשקעה ל-300 אלף שקלים, מ-70 אלף שקלים, מהווה צעד חשוב בעידוד הציבור לחסוך לפנסיה ולהבטיח יציבות כלכלית לאחר הפרישה. במאמר זה נסביר את היתרונות והחשיבות של קופות גמל להשקעה ככלי להשקעה, חיסכון במס, פיזור השקעות, והטבות למוטבים. בנוסף, נדון בשינויים הצפויים ברפורמה החדשה ובהשלכותיהם על ציבור החוסכים.

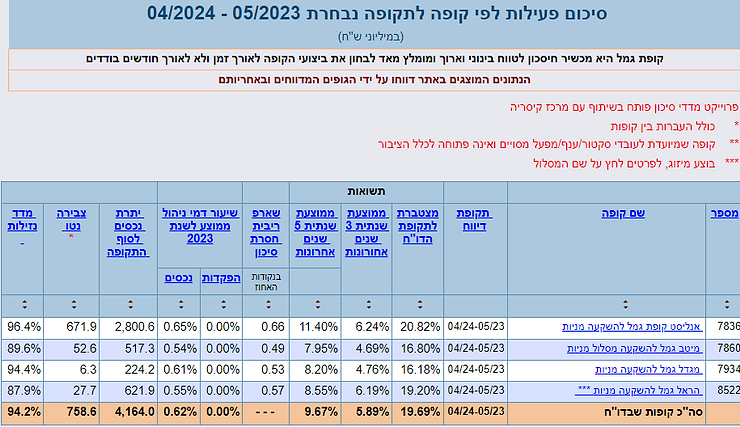

תקרה חדשה – מה זה קופת גמל להשקעה?

קופת גמל להשקעה היא כלי השקעות נזיל המאפשר חיסכון לטווח ארוך, בינוני וקצר. היא מנוהלת על ידי הגופים המוסדיים (כגון בית השקעות או חברת ביטוח) תחת פיקוח של משרד האוצר. הכלי הזה מאפשר חשיפה להשקעות ברמות סיכון שונות, החל מחשיפה גבוהה למניות ועד חשיפה להשקעות באג"ח בלבד. ניתן להיות חשופים למניות ואיגרות חוב בארץ ובחו"ל ואף לשלב בין השקעות. בין היתר, ניתן להיחשף למדד S&P 500 המפורסם.

📊 #השקעות #חיסכון #קופת_גמל #S

תקרה חדשה – יתרונות קופות גמל להשקעה

גמישות ונזילות

קופת גמל להשקעה מציעה גמישות רבה, שכן היא מאפשרת לחוסכים למשוך את הכספים בכל עת ללא קנסות, ובכך מציעה נזילות גבוהה לעומת מוצרים פנסיוניים אחרים.

💼 #גמישות #נזילות #פנסיה

חיסכון במס

אחד היתרונות המרכזיים בקופת גמל להשקעה הוא האפשרות לקבל פטור ממס רווחי הון לאחר גיל 60, אם הכספים נמשכים כקצבה. זהו יתרון משמעותי לחוסכים שלא הצליחו לחסוך לפנסיה.

💰 #חיסכון_במס #רווחי_הון #קצבה

עלויות נמוכות

קופות גמל להשקעה מציעות עלויות נמוכות יחסית לתיקי השקעות מנוהלים. החוסכים נהנים מעלויות ניהול נמוכות ומדמי ניהול תחרותיים.

📉 #עלויות_נמוכות #תיקי_השקעות #דמי_ניהול

הטבות למוטבים

קופות גמל להשקעה מספקות הטבות משמעותיות למוטבים, כולל פטור ממס ירושה והעברה קלה ומהירה של הכספים למוטבים במקרה של פטירת העמית.

👪 #הטבות_למוטבים #מס_ירושה #קופת_גמל

תקרת הפקדה תעלה ל-300 אלף שקלים?

הרקע לרפורמה

ועדת הכספים של הכנסת דנה בהצעה לתיקון חוק הפיקוח על שירותים פיננסיים (קופות גמל) להגדלת הסכום המרבי להפקדה בקופות גמל להשקעה מ-79 אלף שקלים ל-300 אלף שקלים. הדיון בוועדה מתקיים לאחר שב-20 במרץ השנה אושרה ההצעה במליאת הכנסת ללא מתנגדים.

📝 #ועדת_הכספים #חקיקה #קופת_גמל_להשקעה

החשיבות של חיסכון לפנסיה

בדברי ההסבר לתיקון, הוסבר כי תוחלת החיים הצפויה בעתיד תהיה ארוכה באופן משמעותי מזו כיום, ולכן יש לעודד את הציבור לחסוך לפנסיה. הרפורמה מבקשת להרחיב את אפשרויות החיסכון הקיימות ולספק לציבור כלי חיסכון נוסף עם יתרונות משמעותיים.

⏳ #חיסכון_לפנסיה #תוחלת_חיים #רפורמה

פרטי הרפורמה

בהתאם לתיקון המוצע, הסכום המרבי להפקדה בכלל קופות הגמל להשקעה יעמוד על 300 אלף שקלים בשנה. השינויים הצפויים ברפורמה נועדו לעודד את הציבור לחסוך לפנסיה ולהבטיח יציבות כלכלית לאורך זמן.

💸 #הפקדה_שנתית #300_אלף_שקלים #חיסכון

סיכום

העלאת סכום ההפקדה השנתי המרבי בקופות גמל להשקעה ל-300 אלף שקלים מהווה צעד חשוב בעידוד החיסכון לפנסיה ובהבטחת יציבות כלכלית לאחר הפרישה. הכלי מציע גמישות, חיסכון במס, עלויות נמוכות והטבות למוטבים, ומאפשר לחוסכים להיחשף להשקעות מגוונות ברמות סיכון שונות.

בנוסף האם נראה התנגדות של הבנקים כיוון שלאחר שתעלה התקרה סכומים כסף אדירים יזרמו מהבנקים – החוצה?

📈 #השקעות #פנסיה #חיסכון_במס #קופת_גמל_להשקעה

וצים להתחיל להשקיע או יש לכם שאלה?

מוזמנים לשלוח לי מייל אישי ולקבל מענה וייעוץ מותאם במיוחד בשבילכם

גילוי נאות

התכנים באתר זה נכתבים ומועלים על ידי אורי חנוכה, בעל רישיון פנסיוני פעיל מטעם רשות שוק ההון משנת 2017, ובעל רישיון ניהול תיקי השקעות משנת 2014 (רישיון זה אינו פעיל כיום).

יובהר כי חלק מהתכנים באתר עשויים לכלול קישורים, המלצות או הפניות למוצרים פיננסיים, בתי השקעות וחברות ביטוח שונות. ייתכן ובמקרים מסוימים אני מקבל עמלה או תגמול כספי מאותם גופים מוסדיים, במקרה שבו הגולש בוחר להצטרף למוצרים אלו דרכי.

חשוב לציין כי כל המידע באתר מוצג לצורכי מידע והעשרה בלבד ואינו מהווה ייעוץ השקעות אישי, ייעוץ פנסיוני או שיווק השקעות כהגדרתם בחוק. כל אדם או גוף המעוניין לבצע פעולה כלשהי בתחום ההשקעות או החיסכון נדרש לקבל ייעוץ אישי ומותאם לצרכיו מאיש מקצוע מוסמך ובעל רישיון.

אין לראות בתכני האתר התחייבות לתשואה כלשהי או המלצה להשקיע במוצר מסוים.