עננים באופק

זה התחיל ברעידות קטנות בעולם הפיננסי שרוב האנשים מחוץ לוול סטריט לא שמו לב אליהן. בתחילת 2007, כמה מלווים במשכנתאות סאב־פריים בארה״ב פשטו רגל, והבום בשוק הדיור האמריקאי החל להיחלש. בבריטניה, בנק Northern Rock ביקש בשקט סיוע חירום – מה שהוביל לריצת משקיעים הראשונה על בנק בריטי מזה למעלה ממאה שנה.

אלה היו הטיפות הראשונות לפני סערה. ב־2008, הסערה התפוצצה למשבר פיננסי עולמי חמור – מותחן כלכלי אמיתי שבו ענקי וול סטריט קרסו, שווקים גלובליים השתוללו, וחייהם של מיליוני אנשים התהפכו. למרות סימנים מוקדמים, הביטחון שלט בשווקים באמצע 2007. מחירי הדיור טיפסו במשך שנים, ומשקיעים מכל העולם השקיעו בניירות ערך מגובי משכנתאות שנראו כהשקעה מבטיחה.

מעטים חזו שעד סתיו 2008, וול סטריט תעמוד על סף קריסה, והעולם יתנדנד על פי תהום כלכלית.

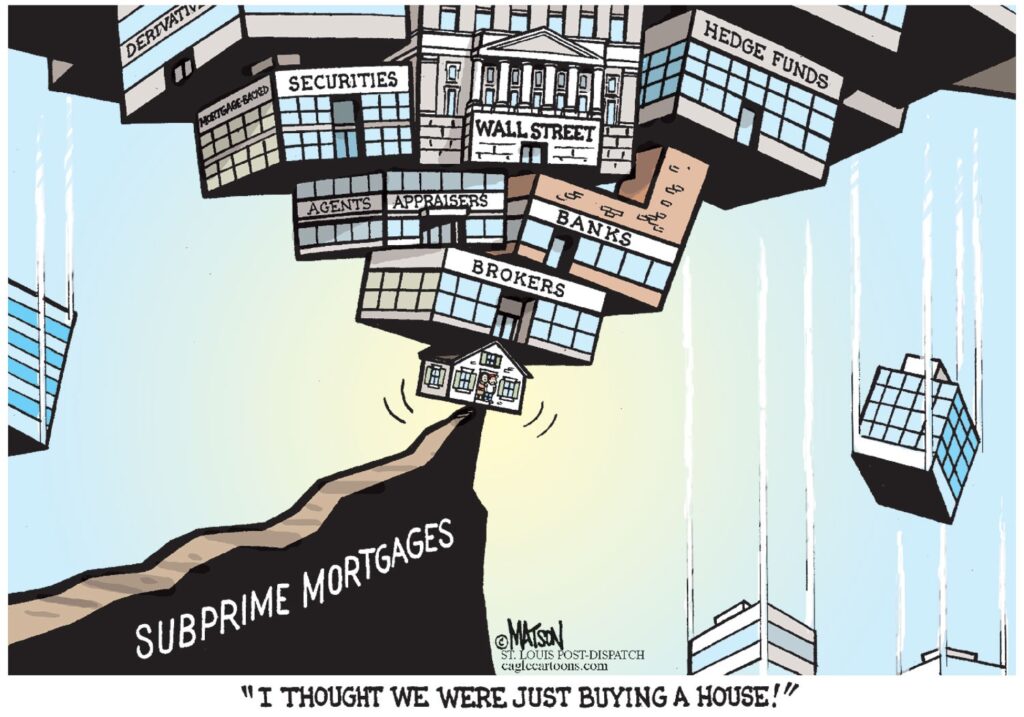

מגדל הקלפים: שורשי המשבר הכלכלי של 2008

במהלך שנות ה־2000 המוקדמות, נבנה מגדל קלפים פיננסי בתנאים שנראו מושלמים. הריבית הנמוכה הייתה הרכיב הראשון: לאחר פיצוץ בועת הדוט-קום והפיגועים של 11 בספטמבר, הפדרל ריזרב הוריד את הריבית לרמות שפל היסטוריות – עד ל־1% ב־2003 – כדי להמריץ את הכלכלה.

הכסף הזול הדליק בום אדיר בשוק הדיור. בין 1998 ל־2006, מחירי הבתים בארה״ב הוכפלו – הקפיצה החדה ביותר בהיסטוריה. הממשלה והבנקים עודדו רכישת בתים, ואחוז הבעלות על דיור זינק לשיא.

הבועה נבנתה על משכנתאות סאב־פריים – הלוואות שניתנו ללווים בסיכון גבוה, לעיתים בלי בדיקת הכנסה או יכולת החזר. המלווים, שחתרו לרווחים, הציעו משכנתאות כמעט לכל אחד. עד 2005–2006, שוק הנדל״ן הוצף במשכנתאות אקזוטיות עם ריביות התחלתיות נמוכות או ללא הון עצמי כלל. זה היה מתכון קלאסי לבועה, כשכולם האמינו שהמחירים ימשיכו לעלות לנצח.

החדשנות הפיננסית הפכה את המשכנתאות המסוכנות לפצצות מתקתקות. הבנקים ארזו אלפי משכנתאות לניירות ערך מגובי משכנתאות (MBS), ולמכשירים פיננסיים עוד יותר מורכבים כמו CDOs. סוכנויות הדירוג העניקו להם דירוג AAA – כאילו היו בטוחים כמו אג״ח ממשלתי.

משקיעים ברחבי העולם קנו את הנכסים ה״בטוחים״ האלה, מבלי להבין את הרעל שבתוך האריזות. במקום לפזר סיכון, המערכת הפיננסית רק הפיצה אותו לכל עבר – כמו וירוס.

בשנת 1999, ביטול חלקים חשובים מחוק Glass-Steagall איפשר לבנקים לשלב בין בנקאות רגילה להשקעות מסוכנות. וב־2004, הרגולציה בארה״ב אפשרה לבנקים הגדולים להגדיל מינוף לרמות קיצוניות – פי 30 יותר חוב מההון העצמי. כשהמשבר פרץ, אף אחד מחמשת הבנקים הגדולים לא שרד כגוף עצמאי.

במקביל, צמח לו עולם שלם של "בנקאות צללים" – מוסדות ללא פיקוח שפעלו במימון קצר-טווח מסוכן. עודף החיסכון העולמי (במיוחד מסין) הוזרם לשוק האמריקאי, והאיץ את הבועה.

לקראת 2006, שוק הדיור בארה״ב הגיע לשיא, וספקולציה הייתה בשיאה: אנשים קנו בתים בלי שקל על מנת למכור תוך חודשים ברווח. זה לא היה בר-קיימא. ב־2007, ברגע שהמחירים החלו לרדת – הכל התחיל לקרוס.

מאות מיליארדי דולרים של חובות רעילים פוזרו בכל רחבי המערכת הבנקאית. כל מה שנדרש היה אובדן אמון – וזה בדיוק מה שקרה ב־2008.

ציר הזמן של הקריסה: האירועים המרכזיים של 2008

חזות השלווה של וול סטריט התרסקה תוך חודשים ספורים ב־2008, כשמוסד אחר מוסד קרס בזה אחר זה. לפניכם ציר זמן של הקריסה הפיננסית – מהתפוצצות בועת הנדל״ן ועד להתערבות ממשלתית כוללת – עם דגש על ארה״ב וההשלכות ברחבי העולם:

פברואר 2007 – בועת הדיור מתחילה להתפוצץ

מחירי הדיור בארה״ב מתחילים לרדת. 25 מלווים במשכנתאות סאב־פריים פושטים את הרגל. מדד דאו ג'ונס צונח ב־416 נקודות – הירידה החדה ביותר מאז מתקפות 11 בספטמבר – כשהמשקיעים מבינים שמשהו עמוק משתבש.

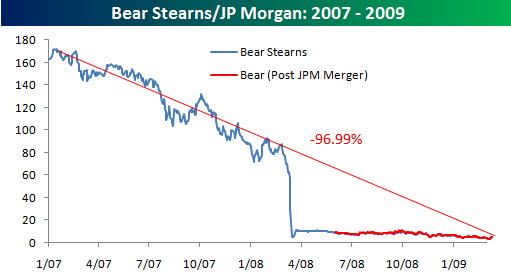

12–16 במרץ 2008 – קריסת Bear Stearns

בנק ההשקעות החמישי בגודלו בארה״ב קורס עקב הפסדים עצומים במשכנתאות סאב־פריים. הבנק מאבד גישה למימון חירום. הפדרל ריזרב מארגן רכישה מהירה ע״י JPMorgan Chase, שתתבצע בגיבוי ממשלתי של 30 מיליארד דולר. הקריסה מהווה רעידת אדמה בוול סטריט.

קיץ 2008 – העניינים מחמירים

הבנקים ממשיכים לדווח על הפסדים עצומים. גופי המשכנתאות הענקיים – פאני מיי ופרדי מק – מתקרבים לקריסה. משקיעים זרים מתחילים למשוך הון מארה״ב.

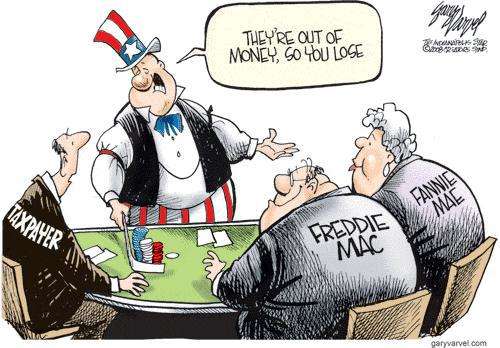

7 בספטמבר 2008 – הלאמה של פאני מיי ופרדי מק

הממשל האמריקאי משתלט על שני הגופים, שמחזיקים או מבטיחים טריליוני דולרים במשכנתאות. האוצר מזרים הון ומבטיח את החוב שלהם כדי למנוע התמוטטות מערכתית. זוהי ההשתלטות הפיננסית הגדולה בתולדות ארה״ב.

15 בספטמבר 2008 – ליהמן ברדרס פושט רגל

לאחר כישלון למצוא קונה וללא חילוץ ממשלתי, בנק ההשקעות הוותיק מתמוטט עם חוב של 613 מיליארד דולר – הקריסה הפיננסית הגדולה בהיסטוריה של ארה״ב. הדבר גורם לפאניקה עולמית. באותו יום, מריל לינץ' נמכר בלחץ לבנק אוף אמריקה. מדדי המניות קורסים.

16 בספטמבר 2008 – AIG מחולצת

ענקית הביטוח AIG, שהבטיחה מאות מיליארדים בנגזרים פיננסיים, מגיעה לסף קריסה. הפדרל ריזרב מעניק לה הלוואת חירום של 85 מיליארד דולר בתמורה ל־79.9% מהמניות. החברה למעשה הולאמה כדי למנוע תגובת שרשרת עולמית.

17–18 בספטמבר 2008 – פאניקה בקרנות הכספיות

קרן "Reserve Primary" מדווחת על הפסדים כתוצאה מקריסת ליהמן, מה שגורם למשיכת עתק של מעל 100 מיליארד דולר תוך ימים. משרד האוצר נאלץ להבטיח זמנית את הקרנות כדי לעצור את המפולת. שוק האשראי הקצר־טווח כמעט קורס.

25 בספטמבר 2008 – קריסת וושינגטון מיוצ'ואל

הבנק הגדול ביותר שקרס בתולדות ארה״ב. כ־17 מיליארד דולר נמשכים ממנו תוך 10 ימים. JPMorgan Chase רוכש את הנכסים בסכום סמלי. במקביל, בנק Wachovia על סף התמוטטות (ימכר ל-Wells Fargo באוקטובר).

29 בספטמבר 2008 – תכנית החילוץ נדחית, השוק מתרסק

הקונגרס דוחה את תכנית החילוץ בסך 700 מיליארד דולר (TARP), בעקבות כעס ציבורי. בתגובה, דאו ג׳ונס נופל 777 נקודות – הנפילה היומית החדה ביותר בהיסטוריה. שוקי העולם קורסים. הקונגרס נאלץ להתכנס שוב.

3 באוקטובר 2008 – תכנית TARP מאושרת

לאחר שינויים ולחצים עצומים, הקונגרס מאשר את החוק, והנשיא בוש חותם. משרד האוצר מקבל סמכות חסרת תקדים להזרים הון לבנקים. מטרת התוכנית: ייצוב המערכת הפיננסית ומניעת התמוטטות נוספת.

6–10 באוקטובר 2008 – קריסה עולמית בבורסות

למרות החילוץ, הפאניקה גוברת. השווקים מתרסקים בכל העולם. ב־8 באוקטובר, שישה בנקים מרכזיים – כולל הפדרל ריזרב – מודיעים יחד על הורדת ריבית חירום. אך זה לא מרגיע את השווקים. מדדים באירופה ובארה״ב נופלים בחדות. שבוע המסחר הגרוע ביותר מאז 1929.

אמצע אוקטובר 2008 – חילוצים ממשלתיים ברחבי העולם

בריטניה מזרימה £37 מיליארד להצלת הבנקים. מדינות אירופה מבטיחות פיקדונות בנקאיים. המשבר הופך גלובלי, והממשלות נכנסות למצב חירום כולל.

15 בנובמבר 2008 – פסגת ה־G20 בוושינגטון

מנהיגי 20 הכלכלות הגדולות נפגשים לראשונה לדון בתיאום עולמי נגד המשבר. המסר: שיתוף פעולה עולמי, רגולציה חדשה, ורצון לייצב את המערכת.

סוף 2008 – תחילת 2009: הקלה חלקית, משבר כלכלי עמוק

הפדרל ריזרב חותך את הריבית לאפס ומתחיל בהרחבה כמותית – רכישת אג״ח משכנתאות כדי להפשיר את שוק האשראי. למרות המהלכים, הרבעון האחרון של 2008 רושם צמיחה שלילית של 8.4%. האבטלה מזנקת, הבנקים ממשיכים לדמם. רק במרץ 2009 מתחיל שיפור, כשהממשל מבצע "מבחני לחץ" לבנקים.

המשבר שהפך לסיוט גלובלי

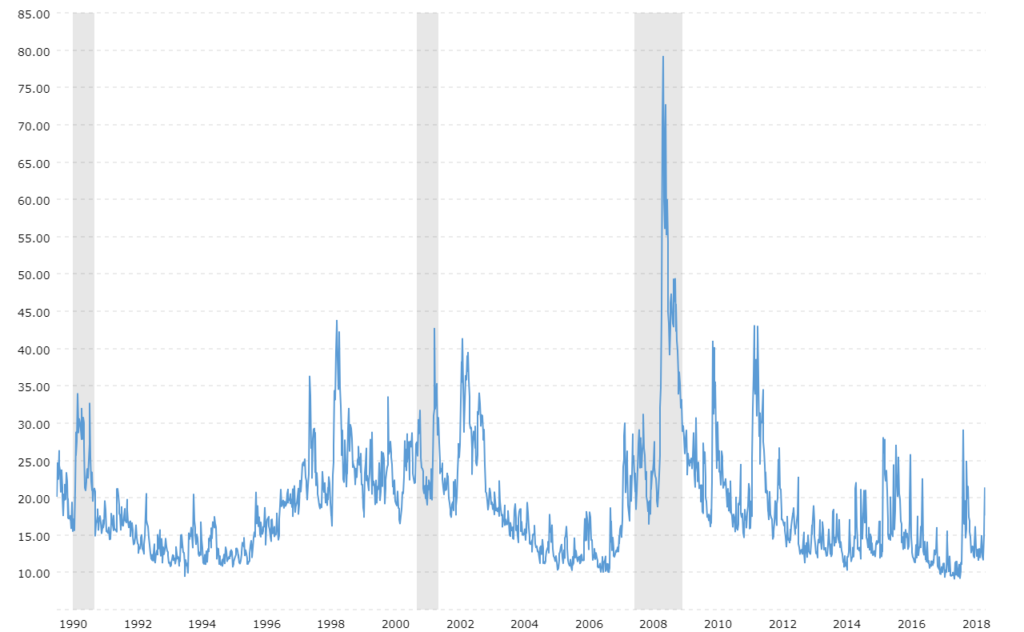

קריסת ליהמן הייתה נקודת השבר: היא שינתה את המשבר ממקרה מקומי לגלובלי. תוך ימים, מערכת שלמה שנסמכה על אמון ואינטגרציה פיננסית קרסה כמעט לחלוטין. כל שמועה, כל כישלון, הטלטל את השווקים. מדד הפחד (VIX) שבר שיאים. הציטוט הזכור מוול סטריט באותם ימים: "אם ליהמן יכולה לקרוס – הכל יכול לקרוס".

הענקים על הסף: הדמויות המרכזיות במשבר 2008

מאחורי הכותרות והאירועים עמדו גופים ואנשים אמיתיים – חלקם מוערצים, אחרים שנויים במחלוקת – שגורלם נקשר באופן דרמטי למשבר. אלה היו ה"טיטאנים" של וול סטריט והממשל – מוסדות ענקיים ודמויות מפתח שנאלצו לקבל החלטות תוך שעות, עם מיליוני משרות וטריליוני דולרים על הכף.

ליהמן ברדרס: הענק שנפל

ליהמן ברדרס, שהוקם ב־1850, היה מוסד פיננסי מכובד ששרד משברים רבים – עד שהגיע 2008. בשיא בועת הדיור, ליהמן השקיע בצורה אגרסיבית במשכנתאות סאב־פריים וניירות ערך מסוכנים. ב־2007, המינוף של החברה הגיע ליחס מסוכן של מעל 30:1, עם תלות גבוהה במימון קצר־טווח.

המנכ"ל ריצ'רד "דיק" פולד – דמות דומיננטית שכונתה "הגורילה של וול סטריט" – הוביל את הבנק לשיאים, אך פספס את הסיכון שבקריסת שוק הדיור. כשההפסדים החלו להיערם, ניסיונות להציל את החברה נכשלו. ב־15 בספטמבר 2008, ליהמן הגישה בקשה לפשיטת רגל – האירוע הגדול ביותר מסוגו בתולדות ארה״ב.

הקריסה הייתה כמו התקף לב למערכת הפיננסית: שווקים קפאו, קרנות כספיות קרסו, ובנקים ברחבי העולם חיפשו נואשות להבין את החשיפה שלהם. מאחורי הקלעים, שר האוצר הנרי פולסון ונגיד הפדרל ריזרב ניסו להציל את הבנק, אך סירובם להעניק ערבות ממשלתית sealed the deal – וחתם את גורלה של ליהמן.

בבוקר יום שני, עובדים המומים נשאו קופסאות אישיות החוצה מול עיני המצלמות – רגע סמלי לסיום עידן היהירות בוול סטריט.

Bear Stearns: הדומינו הראשון

Bear Stearns, בנק השקעות עם תרבות תוקפנית, היה הקורבן הראשון של המשבר. ביוני 2007, קרנות גידור של הבנק קרסו לאחר שהשקיעו בכבדות במשכנתאות סאב־פריים – דבר שסימן את תחילת הסוף.

במרץ 2008, שמועות על מצוקת נזילות התפשטו. הבנק חווה "ריצת בנק" מצד גופים מוסדיים, ונשאר ללא מימון. תוך ימים ספורים, הוא היה חדל פירעון. הפדרל ריזרב התערב: במהלך סוף השבוע, הוביל עסקת חירום למכירת הבנק ל־JPMorgan במחיר זעום של $2 למניה (שהועלה בהמשך ל־$10). הבנק, שערכו עמד שנה קודם על כ־$170 למניה, נמכר כמעט בחינם.

קריסת Bear Stearns סימנה את תחילתו של משבר עמוק והוכיחה שאין אף גוף "גדול מכדי ליפול".

AIG: ענק הביטוח בקצה התהום

AIG לא היה בנק השקעות, אלא תאגיד ביטוח עולמי – והוא הפך לנמען הגדול ביותר של חילוץ ממשלתי. דרך חטיבה בלונדון, החברה מכרה נגזרי ביטוח (CDS) שהגנו על אג"ח מגובות משכנתאות, מתוך הנחה שמחירי הדיור לא יירדו בבת אחת.

כשהשוק קרס, החברה נדרשה לשלם ערבויות ענק, אך לא הייתה לה את הנזילות. לאחר קריסת ליהמן, דירוג האשראי של AIG הורד, מה שהחמיר את המשבר. הפדרל ריזרב העניק לה הלוואת חירום של 85 מיליארד דולר תמורת שליטה של כמעט 80%.

מאחורי הקלעים, חשיפה של בנקים עולמיים הייתה עצומה – אם AIG הייתה קורסת, רבים מהם היו סופגים הפסדים מידיים. חילוץ AIG היה שנוי במחלוקת: למה להציל אותה ולא את ליהמן? ועדיין, זה היה צעד הכרחי למניעת קריסה כוללת.

פאני מיי ופרדי מק: ענקיות המשכנתאות

שני הגופים הללו, הנתמכים ע״י הממשל האמריקאי, עמדו בלב מערכת המימון לדיור. במהלך הבום, הם הרחיבו את השקעותיהם גם למשכנתאות מסוכנות כדי להתחרות בוול סטריט.

ב־2008, עם הפסדים גוברים והון עצמי מצומצם, האמון בהם התערער. הממשלה נאלצה להלאים את שני הגופים – מהלך שעלה במאות מיליארדי דולרים, אך היה הכרחי כדי למנוע קריסת שוק הדיור כולו.

פולסון, ברננקי וגייתנר: אנשי כיבוי האש

שלושה אנשים היו בלב סופת 2008: הנרי פולסון (שר האוצר), בן ברננקי (נגיד הפד), וטימותי גייתנר (ראש הפד של ניו יורק). פולסון, יוצא גולדמן זאקס, הוביל את תכנית החילוץ TARP. ברננקי, מומחה לשפל הגדול, היה נחוש לא לחזור על טעויות העבר. וגייתנר, איש השטח, ניהל מבצעים פיננסיים מול הבנקים.

הם פעלו בתנאים של אי ודאות קיצונית, ולפעמים סתרו את עצמם – חילצו את AIG אחרי שסירבו להציל את ליהמן. כשהגיעו לקונגרס בבקשה ל־700 מיליארד דולר, ברננקי הזהיר: "אם לא תפעלו – אולי לא תהיה לנו כלכלה ביום שני".

למרות הביקורת הרבה שספגו, הם היו אלה שלחצו על הכפתורים, דילגו בין בנקים, והזרימו נזילות לעולם. אפשר לקרוא להם "הגיבורים הבעייתיים" של המותחן הכלכלי של זמננו.