תוכן עניינים

הקדמה

השקעה לטווח ארוך והשקעת ערך (Value Investing) הן מהאסטרטגיות הבדוקות ביותר לבניית עושר לאורך זמן. אבל כדי להצליח בהן נדרש הרבה יותר מרק ידע – צריך גם סבלנות, משמעת, ויכולת לשמור על קור רוח בתקופות של טלטלות בשווקים.

ההיסטוריה מספקת לנו שיעורים חשובים – במיוחד דרך חמש קריסות מרכזיות בשוק ההון – שמלמדות כיצד השוק מתנהג, ומהם הכלים שהמשקיע החכם יכול לאמץ כדי לשרוד, ואפילו להרוויח, בטווח הארוך.

נצלול אל תוך חמש קריסות שוק בולטות מההיסטוריה:

המשבר של 1929 (השפל הגדול)

בועת הדוט-קום של 2000

המשבר הפיננסי של 2008

קריסת הקורונה של 2020

משבר מניות הטכנולוגיה של 2022

לכל אחד מהם נסקור מה קרה בפועל (כולל נתונים וגרפים מרכזיים), איך השוק התאושש לאחר מכן, ובעיקר – אילו לקחים רלוונטיים יכולים משקיעים לטווח ארוך ללמוד מכך.

בהמשך נעסוק גם בפן הפסיכולוגי של ההשקעות (איך מתמודדים עם פחד, חמדנות והתנהגות עדר), נציג גישות וכלים לחוסן פיננסי, ונסיים בהמלצות על ספרים, כלים ואנשי מפתח שילוו אתכם בדרך להפוך למשקיעים חכמים ובטוחים יותר.

משבר 1929: השפל הגדול

רקע כללי

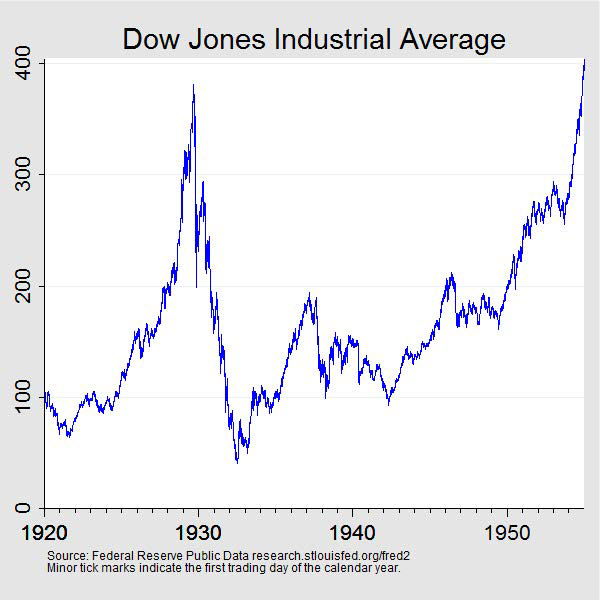

בשנות ה־20 העליזות, השוק האמריקאי נהנה מתנופה אדירה. מדד הדאו ג'ונס זינק פי שישה בין 1921 ל־1929 – מ־63 נקודות ועד לשיא של 381 ב־3 בספטמבר 1929. הציבור הרחב השקיע בהמוניו, לעיתים קרובות בכסף שאינו שלו (מינוף/הלוואות), מתוך תחושת ביטחון שהשוק יכול רק לעלות.

התחושה הייתה אופטימית להפליא: הכלכלן אירווינג פישר אף הכריז כי

"מחירי המניות הגיעו לרמה גבוהה קבועה" – הצהרה שהתבררה במהרה כאסון פיננסי.

אבל כבר בסתיו 1929 הופיעו סימנים מדאיגים – עודף ייצור בחקלאות, האטה בתעשייה, ועלייה בחוב. עם זאת, שוק המניות המשיך לטפס בלי קשר למציאות הכלכלית.

ההתרסקות

בסוף אוקטובר 1929, הפאניקה החלה. ב־28 באוקטובר (יום שני השחור) הדאו נפל בכמעט 13%, ולמחרת (יום שלישי השחור) הוא התרסק בעוד 12%. תוך יומיים בלבד השוק איבד כ־23% מערכו.

המכירה ההמונית נמשכה, ועד אמצע נובמבר הדאו איבד כמעט מחצית מערכו מהשיא בספטמבר. לאחר התאוששות קלה ב־1930, השוק נכנס למפולת ממושכת – וב־8 ביולי 1932 הגיע לשפל של 41.22 נקודות – ירידה כוללת של 89%. מדובר בקריסה החמורה ביותר בתולדות השוק האמריקאי.

ההשפעה וההתאוששות

הקריסה לא נשארה בגבולות שוק המניות – היא הובילה למשבר כלכלי עמוק: השפל הגדול. בנקים קרסו, הציבור משך את חסכונותיו, והאמון במערכת הפיננסית התרסק.

בשיא המשבר, האבטלה בארה"ב עמדה על כ־25% והתוצר הלאומי התכווץ בצורה דרמטית. השוק חזר לרמת השיא של ספטמבר 1929 רק בנובמבר 1954 – 25 שנה מאוחר יותר. משקיעים שקנו בשיא נתקעו ב"שוק אבוד" של רבע מאה. מנגד, מי שהשקיע בתחתית של 1932, או בהזדמנויות שצצו בשנות ה־30, ראה רווחים עצומים עם הזמן.

לקחים למשקיע לטווח ארוך

היזהרו מבועות ספקולטיביות: משקיעים בשנות ה־20 התעלמו מערך אמיתי והסתמכו על תקוות. כשהמציאות הכתה, ההתרסקות הייתה אלימה.

שמור על "שוליים של ביטחון" (Margin of Safety): לקח מרכזי שהוביל את בנג'מין גרהאם לגבש את גישת השקעת הערך.

היזהר מהתלהבות יתר: אם כולם אומרים "השוק רק יעלה" – זו בדיוק הנקודה שצריך להיזהר ממנה.

שמור על השקעות איכותיות ומפוזרות: גם בשוק יורד, מי שמחזיק בנכסים טובים לא חייב למהר ולמכור – הסבלנות משתלמת.

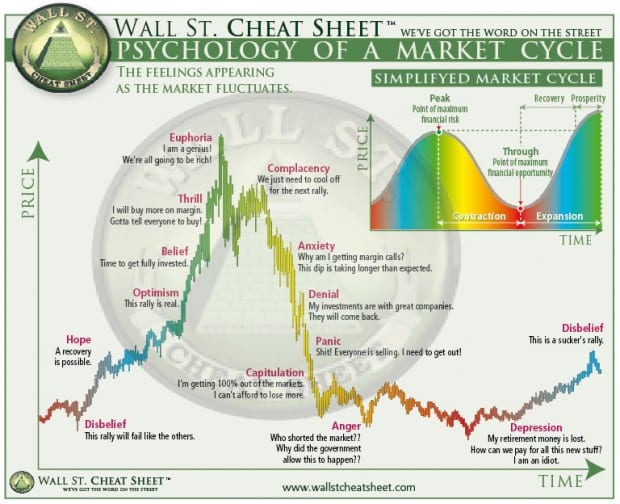

תובנות פסיכולוגיות

משבר 1929 מדגים עד כמה מסוכנים התנהגות עדר, אשליית "זה שונה הפעם", והמעבר החד בין תאוות בצע לפחד.

בסוף שנות ה־20 כמעט כולם האמינו שהחגיגה לא תיגמר. כשזה קרה – ההיסטריה השתלטה, והמכירה ההמונית החריפה את המפולת. ההתמודדות הנכונה במצבים כאלה היא לא לפעול מהבטן – אלא להישאר רגועים ולא למכור מתוך פאניקה.

כפי שוורן באפט ניסח זאת שנים אחר כך:

"תהיה פחדן כשכולם חמדנים, וחמדן כשכולם פוחדים."

ב־1929, רוב האנשים עשו בדיוק ההפך – ונפגעו קשה.

משבר הדוט-קום: התפוצצות בועת ההייטק של שנת 2000

רקע כללי

בסוף שנות ה־90, שוק ההון נכנס לטירוף טכנולוגי – בועת האינטרנט. כל חברה ששמה הסתיים ב-“.com” הפכה ללהיט בשווקים, בלי קשר לרווחיות או למודל עסקי ברור.

בין 1995 לשיא במרץ 2000, מדד הנאסד"ק – שכולל בעיקר מניות טכנולוגיה – זינק ב־800%. התלהבות עצומה מהפוטנציאל של האינטרנט גרמה להשקעות חסרות פרופורציה בחברות שאין להן רווחים, ולפעמים אפילו לא הכנסות. כללי הערכת שווי בסיסיים נזרקו לפח.

הקריסה

הבועה התפוצצה באביב 2000. מדד הנאסד"ק הגיע לשיא של 5,048 נקודות ב־10 במרץ, ואז התחילה הנפילה.

התחזיות האופטימיות לא התממשו, וחברות מרכזיות החלו לקרוס – מה שגרם לאובדן אמון נרחב. עד אוקטובר 2002, הנאסד"ק נפל לכ־1,100 נקודות – צניחה של 78% מהשיא. טריליוני דולרים נמחקו מהשוק. גם מדד S&P 500 איבד כ־49% באותה תקופה ונכנס לשוק דובי ולמיתון קל.

חברות רבות נמחקו – כמו Pets.com ו-Webvan – והפכו לסמלים של ההגזמה. אפילו ענקיות כמו אמזון וסיסקו איבדו בין 80% ל־90% מערכן.

ההשפעה וההתאוששות

משקיעים שהתמקדו רק במניות טכנולוגיה ספגו מכה קשה. לנאסד"ק לקח 15 שנה לחזור לרמת השיא – רק ב־2015 עבר שוב את רף ה־5,000.

לעומת זאת, מדד S&P 500, שפחות מבוסס על טכנולוגיה, התאושש מהר יותר – וב־2007 כבר חזר לרמתו לפני הבועה.

ובכל זאת, מתוך האפר צמחו מנצחות אמיתיות: אמזון, eBay וגוגל (שהוקמה ב־1998) הוכיחו את עצמן בטווח הארוך – אך נדרש זמן וסבלנות. במקביל, מניות ערך החלו להכות את מניות הצמיחה: לדוגמה, בין 2001 ל־2005, מניות Value Small Cap הניבו תשואה של כ־+89%, בעוד מניות טכנולוגיה גדולות רשמו ירידה של כ־29%.

לקחים למשקיע לטווח ארוך

בסיס חזק חשוב יותר מהסיפור: השקעה בחברות בלי רווחים היא מתכון לסיכון גבוה, גם אם הטכנולוגיה מסעירה.

הערכת שווי לא מתה: בסוף, כמו שאמר בנג'מין גרהאם – השוק שוקל את הערך האמיתי של חברה, לא רק את ההייפ.

משמעת משתלמת: וורן באפט ספג ביקורת על כך שלא השתתף בטירוף, אבל יצא מנצח כשכולן התרסקו.

פיזור השקעות הוא חובה: תיק שמורכב רק ממניות טכנולוגיה נפגע קשות. תיק מאוזן היה סופג מכה פחות קשה.

שמרו על מרווח ביטחון: השקעה בחברות עם שווי נמוך ביחס לערך הפנימי שלהן מגינה מהפסדים בלתי הפיכים.

תובנות פסיכולוגיות

בועת הדוט-קום המחישה שוב את מלכודות הפסיכולוגיה של משקיעים:

חמדנות והתלהבות עיוורת: גם משקיעים זהירים נסחפו בגלל ה-FOMO – פחד לפספס את "הדבר הגדול הבא".

פאניקה ביציאה: רבים שמרו על המניות בדרך למעלה – ואז מכרו דווקא בתחתית מתוך ייאוש.

טעויות חוזרות: לקנות ביוקר ולמכור בזול זו ההפך מאסטרטגיה מוצלחת – אבל רגשות דוחפים לזה.

כדי להימנע מהטעויות האלה, דרושה מנטליות ממושמעת. לא לרדוף אחרי טרנדים, ולא לברוח ממניות איכותיות ברגעי משבר.

אם כולם מתעשרים "בין לילה" – זה זמן טוב לבדוק אם אתה בתוך בועה.

אם השוק קורס – חשוב לזכור: מי שמחזיק בחברות אמיתיות או מדדים רחבים, רואה בטווח הארוך את השוק חוזר ואף צומח.

אבל מי שמוכר מתוך פאניקה – מקבע את ההפסד.

מי ששמר על קור רוח ב־2000–2002 – וידע לבחור מניות איכות בזול – סיים את הסיפור הזה במצב הרבה יותר טוב.

המשבר הפיננסי של 2008: כשמערכת שלמה כמעט קרסה

רקע כללי

באמצע שנות ה־2000, שוק הדיור בארה״ב פרח – מחירים זינקו, אשראי חולק בקלות, והבנקים נכנסו עמוק להשקעות במכשירים פיננסיים מורכבים ומסוכנים: משכנתאות סאב־פריים, אג״חים מגובי משכנתאות (MBS), ו־CDO.

הרעיון ש״מחירי בתים לא יורדים״ הפך לקונצנזוס. גם כשהחלו בעיות – גידול בהברחות משכנתאות וסימנים לקריסת מוסדות פיננסיים – השווקים המשיכו לעלות, וה־S&P 500 הגיע לשיא של 1,565 באוקטובר 2007.

ואז – 2008 התחילה להתפרק.

הקריסה

המשבר התפוצץ בעוצמה: בנקים כמו Bear Stearns ו-Lehman Brothers קרסו תחת נטל החוב, והמערכת הפיננסית העולמית התנדנדה על הקצה.

הבורסה האמריקאית קרסה במהירות:

מדד S&P 500 ירד בכ־60% – מ־1,565 לשפל של כ־676 במרץ 2009.

הדאו ג׳ונס נפל מכ־14,000 ל־6,500.

מניות הבנקים התרסקו ב־80%-100%, חלקן נמחקו לגמרי.

זה היה השוק הדובי העמוק ביותר מאז 1929 – לא רק בארה״ב, אלא גם בשווקים הגלובליים שנפגעו קשה.

ההשפעה וההתאוששות

הפדרל ריזרב והממשל האמריקאי התערבו בצורה מסיבית: חילוץ בנקים, הזרמת נזילות, הורדת ריביות לאפס.

הפאניקה נבלמה, ובמרץ 2009 השוק הגיע לתחתית. משם התחיל שוק שורי חדש. עד אפריל 2013, ה־S&P 500 חזר לשיא של 2007. בעשור שלאחר מכן (2009–2019), המדד יותר מארבעה את עצמו.

משקיעים שנשארו בשוק – הרוויחו בענק. לעומתם, מי שמכר בפאניקה בסוף 2008 או תחילת 2009 – הפסיד את אחת התקופות הטובות בתולדות השוק.

משקיעי ערך שידעו לזהות מציאות בזמן המשבר – כמו באפט שרכש מניות של גולדמן זאקס ו-GE בתנאים טובים – קצרו את הפירות בשנים שאחר כך.

הכללים שמחזיקים מעמד לאורך זמן

פיזור השקעות ואיכות: תיק מגוון (כולל אג"ח, מזומן, ולא רק מניות בנקים או נדל"ן) עוזר לשרוד.

חברות עם מאזנים חזקים שורדות משברים: שאל את עצמך – האם החברות שלי מסוגלות לשרוד מיתון עמוק?

הימנע ממינוף יתר: חוב היה הבעיה המרכזית – מצד הבנקים, מצד משקי הבית, ומצד משקיעים שקנו "על מרג׳ין".

אל תנסה לתזמן את השוק: אם היית משקיע במדד S&P 500 בשיא 2007, סופג הפסד של כמעט 60%, אבל מחזיק – עד 2013 היית שוב ברווח. עד 2020 – ברווח משמעותי.

השקעה מבוססת משמעת: גישה כמו השקעה קבועה לפי לוח זמנים (Dollar-Cost Averaging) מכריחה אותך לקנות דווקא כשהשוק זול – ומפחיתה השפעה של רגשות.

תובנות פסיכולוגיות

המשבר הפיננסי של 2008 היה מבחן קיצוני לנפש המשקיע.

הכותרות דיברו על "שפל כלכלי שני", התחזיות היו אפוקליפטיות, ומשקיעים רבים פשוט נשברו – מכרו הכול כי לא יכלו לשאת את הלחץ. אך דווקא הרגע של פסימיות שיא – מרץ 2009 – היה התחתית.

המסר הפסיכולוגי החשוב הוא כפול:

אל תיכנע לפאניקה – גם במשברים הקשים ביותר, השווקים התאוששו. ודא שאתה לא צריך את כל הכסף המושקע בטווח הקצר – כדי שלא תיאלץ למכור מתוך לחץ.

חשיבה הפוכה יכולה להשתלם – כשכולם מפחדים, נפתחות הזדמנויות.

מי שקנה את מדד S&P במרץ 2009 – הכפיל את כספו עד 2011 והמשיך לצבור רווחים.

כדי להצליח בזה, צריך לפעול נגד האינטואיציה – ואולי נגד כל מה שחבריך והתקשורת משדרים.

דרך מעשית להתמודד: קבע מראש תוכנית – למשל, "אם השוק יורד ב־30%, אז אני מזיז X% מאג"ח למניות" – כך הרגש לא ישתלט על ההחלטות.

בסופו של דבר, המשבר של 2008 חיזק את המסר: הישארו עם תוכנית השקעה לטווח ארוך, התמקדו בערך אמיתי, ואל תתנו לפחד לנהל אתכם.

משבר הקורונה של 2020: התרסקות מהירה, התאוששות מהירה עוד יותר

רקע כללי

בתחילת 2020, העולם הופתע מאירוע נדיר מסוג "ברבור שחור": מגפת הקורונה. כשהנגיף התפשט במהירות והממשלות הכריזו על סגרים, היה ברור שהכלכלה עומדת לעצור – פתאום ובאופן חריג.

עד פברואר 2020, השווקים היו בשיאים היסטוריים, אבל ברגע שההשלכות הכלכליות התחילו להתבהר – עצירת טיסות, סגירת עסקים, זינוק באבטלה – התגובה לא איחרה לבוא. והתגובה הייתה אלימה במיוחד.

הקריסה

מהשיא של ה־S&P 500 ב־19 בפברואר 2020, המדד צנח ב־34% בתוך קצת יותר מחודש. ב־23 במרץ הגיע לתחתית.

ב־16 במרץ, הדאו ג'ונס רשם את יום הירידות הנקודתי הגדול בתולדותיו – כמעט 3,000 נקודות, כ־13%.

זה היה שוק דובי שנבנה בשבועות, לא חודשים – קצב שלא נראה כמותו.

אינדקס הפחד (VIX) שבר שיאים. משקיעים חיפשו נזילות – מכרו הכול: מניות, סחורות (אפילו מחירי נפט הפכו לשליליים זמנית), ואפילו אג"ח ממשלתיות.

ההתערבות וההתאוששות

מה שהיה חסר תקדים לא פחות מההתרסקות – זו התגובה. הפד והממשלות בעולם הזריםו טריליוני דולרים – ריבית אפסית, רכישות אג"ח, מענקים.

השווקים נרגעו, ובסוף מרץ 2020 כבר החלה התאוששות.

ה־S&P 500 לא רק התאושש – הוא חזר לשיא חדש כבר באוגוסט 2020, חמישה חודשים בלבד אחרי התחתית. זו הייתה ההתאוששות המהירה ביותר אי פעם לאחר ירידה של מעל 30%.

מניות הטכנולוגיה וה"סטיי-אט-הום" (כמו זום, אמזון, Shopify) זינקו הרחק מעל רמות קדם-מגפה, ו־2021 המשיכה את הראלי.

מה משקיע לטווח ארוך צריך לזכור

לתזמן את השוק זה כמעט בלתי אפשרי: כמעט אף אחד לא מכר בשיא וקנה בתחתית.

השווקים מתאוששים מהר מהצפוי: גם כשהכותרות מפחידות (מגפה גלובלית!), השוק צופה קדימה.

הישארו מושקעים: מי שנשאר בשוק או אף חיזק את ההשקעות – נהנה מהתאוששות מהירה.

שמרו על איזון בתיק: משקיעים שהחזיקו גם אג"ח או מזומן – יכלו לנצל את ההזדמנות ולרכוש מניות במחירים נמוכים.

המשיכו לתרום באופן קבוע: מי שהמשיך בהפקדות חודשיות (למשל ב־401(k או קופת גמל) קנה מניות במחירי רצפה – וזה האיץ את התשואה בטווח הארוך.

מבחינת השקעת ערך – החלון היה קצר, אך מי שזיהה חברות איכות במחירים של "מכירת חיסול" במרץ 2020 – קצר רווחים נאים כבר עד סוף השנה.

תובנות פסיכולוגיות

מרץ 2020 היה רכבת הרים רגשית למשקיעים:

פחד קיומי: לא רק כלכלי – בריאות, עבודה, שגרה – הכול נראה בסכנה. הפחד היה מוחשי ומיידי.

היפוך מהיר לאופוריה: כבר בסוף 2020 התחילו נהירה למניות, כולל תופעות של ספקולציה מובהקת (מניות GameStop, אופציות, משקיעים חדשים בזום).

תנודתיות רגשית = סיכון אמיתי: ממשקיעי פאניקה למיליוני משקיעים שהרגישו שכל מניה רק עולה.

המסר? הרגש הוא אויב ההשקעה.

מי שמכר במרץ – נעל את ההפסד. מי שהתלהב יתר על המידה בסוף 2020 – חטף בירידות של 2022 (עליהן נדבר בפרק הבא).

שורה תחתונה:

🧠 שליטה רגשית + אסטרטגיה ארוכת טווח = הצלחה

אם הייתה לך תוכנית והשארת אותה יציבה – יצאת מחוזק.

משבר מניות הטכנולוגיה של 2022: סוף התקופה הקלה

רקע כללי

בסוף 2021, אחרי הריצה האדירה שלאחר הקורונה, חלקים מהשוק – ובעיקר מניות טכנולוגיה וצמיחה – הגיעו להערכות שווי מופרזות. שנים של ריביות אפסיות ותשואות מהירות ב־2020–2021 יצרו אווירה ספקולטיבית חסרת רסן:

הנפקות, SPACs, קריפטו, מניות "ממים" וחברות בלי רווחים – כולן טסו לשיאים.

אבל תחילת 2022 סימנה מהפך חד:

האינפלציה חזרה בגדול, בין השאר בגלל שיבושי האספקה מהמגפה והזרמות כספים מסיביות.

הפדרל ריזרב הגיב באגרסיביות: העלאות ריבית חדות בקצב שלא נראה מזה עשורים.

מניות צמיחה, שתלויות ברווחים עתידיים, נפגעו קשות מעליות הריבית.

המשקיעים חזרו להתמקד ברווחיות ותזרים מזומנים – ולא רק בצמיחה אגרסיבית או מספר משתמשים.

הקריסה

שנת 2022 הפכה לשוק דובי – במיוחד עבור מניות טכנולוגיה:

מדד הנאסד"ק ירד בכ־33% – השנה הגרועה ביותר שלו מאז 2008.

מדד S&P 500 איבד כ־19% – ו־25% מהשיא בינואר ועד השפל באוקטובר.

ענקיות כמו מטא (פייסבוק), נטפליקס וטסלה איבדו בין 50% ל־70% מערכן.

גם שמות כמו אפל, גוגל, מיקרוסופט, אמזון ואנבידיה ירדו בעשרות אחוזים.

קרנות הייפ כמו ARK Innovation התרסקו מעל 70%.

לעומת זאת, סקטורים שמרניים כמו אנרגיה, תשתיות ומזון החזיקו מעמד, ואף שגשגו – בעיקר בזכות עליות מחירים והמלחמה באוקראינה שהקפיצה את שוק הנפט.

ההתאוששות וההבדל מ-2020

בניגוד למשבר הקורונה, הפעם לא הייתה התאוששות מהירה.

2022 התאפיינה בגלי ירידות ועליות – "ראלי דובי" זמניים שנשברו שוב ושוב.

הסבלנות של המשקיעים נבחנה – אך ב־2023, כשהאינפלציה נרגעה והפד האט את קצב העלאות הריבית, השוק החל להתייצב ולחזור לעלות.

הכללים שמחזיקים מעמד לאורך זמן

שווי ונתונים אמיתיים חשובים – שוב: חברות שנסחרו לפי "חלום" התרסקו. מי שהתבסס על רווחים אמיתיים – נפגע פחות.

אל תקנה בכל מחיר: גם חברה מצוינת יכולה להפוך להשקעה גרועה אם אתה משלם מחיר מופרז.

משקיעי ערך חזרו לפרונט: מניות ערך הכו את מניות הצמיחה – כמו אחרי בועת הדוט-קום.

פיזור סקטוריאלי חשוב מאוד: תיק שהיה כולו מניות טכנולוגיה – התרסק. מי שפיזר בין אנרגיה, בריאות ומניות דיבידנד – נפגע הרבה פחות.

אל תצפה שהשוק תמיד יעלה: ירידות הן חלק בלתי נפרד מהשקעה ארוכת טווח – תכנת את עצמך לקבל את זה.

תובנות פסיכולוגיות

2022 הייתה מראה קשה למשקיעים חדשים שהורגלו בשוק "רק עולה":

היה הרבה חמדנות: ב־2021, אנשים האמינו שמניות טכנולוגיה ימשיכו לעלות לנצח.

ואז בא הריאליטי צ׳ק: ההיפוך היה חד. רבים לא ידעו מתי למכור – וחלקם מכרו רק אחרי ירידות ענק.

ספקולציה התגלתה במלוא הסיכון שלה: קריפטו, מניות ממים, חברות בלי רווח – כולן התרסקו.

לקח חשוב:

✅ אם אתה משקיע לטווח ארוך – אל תתבסס על טרנדים, אלא על שווי אמיתי.

✅ השקעה לפי ערכים כמו של פיטר לינץ׳ – "תשקיע במה שאתה מבין", ונדייק: "תשקיע במה שיש לו ערך אמיתי, לא רק סיפור טוב".

שיעורי השקעה אסטרטגיים ממשברי שוק

שווקים תמיד מתאוששים בטווח הארוך

הלקח המרגיע ביותר לאורך כמעט מאה שנים של משברים:

למרות התרסקויות כואבות – השוק תמיד חזר, ולעיתים אף לשיאים חדשים.

אחרי קריסה של 89% ב־1929 – השוק התאושש (גם אם באיטיות).

אחרי הדוט-קום והמשבר של 2008 – השווקים רשמו עשור של עליות.

אחרי הקורונה – שיאים חדשים בתוך חודשים.

שוק דובי ממוצע נמשך בין שנה לשנתיים, בעוד ששוק שורי נמשך הרבה יותר.

למשקיע ארוך טווח, זה אומר: להיות מושקע לאורך זמן חשוב הרבה יותר מלתזמן את השוק.

מי שמוכר בירידה – מקבע את ההפסד ועלול לפספס את ההתאוששות.

התרחק מהייפ ובועות ספקולטיביות

כל משבר התחיל בתקופה של אופטימיות מוגזמת או הערכות שווי מופרכות:

ה־Roaring Twenties, בועת הדוט-קום, שוק הדיור ב־2008, ומניית המם ב־2021.

כאשר אתה שומע ביטויים כמו "כולם מתעשרים מזה" או "המניה הזאת לא יכולה לרדת" – עצור לחשוב.

מניות עם מכפילי רווח תלת ספרתיים או חברות בלי רווח – הן דגל אדום.

משקיע ערך לא רודף אחרי הטרנד – הוא מזהה סיכון גבוה ומעדיף לשמור על הון לרגע שבו המחיר יתאים לערך.

אם כולם מדברים על זה – כנראה שהכסף הקל כבר נעשה, והסיכון עכשיו גבוה.

ערך כן חשוב: השקעת ערך מוכיחה את עצמה

המשברים מזכירים לנו את הדבר החשוב ביותר: גם חברה מעולה יכולה להיות השקעה גרועה – אם קונים אותה במחיר מופרז.

חברה מצוינת במחיר מופרז – עלולה להניב תשואה שלילית לשנים (מיקרוסופט ב־2000, למשל).

לעומת זאת, השקעה במדד או מניות איכות במחיר מוזל – תשתלם לאורך זמן.

השקעת ערך לא אומרת "זול בכל מחיר" – אלא לשלם פחות מהערך הפנימי של העסק, ולשמור על שוליים של ביטחון.

תקופות שאחרי משברים (כמו ב־2009 וב־2022) הראו שמניות ערך לא רק שורדות – הן לעיתים מכות את השוק.

פיזור ואיזון נכסים הם הגנה קריטית

אין שום הגיון לשים את כל הכסף במניה אחת, סקטור אחד או אפילו נכס אחד.

ב־2000 הטכנולוגיה התרסקה – אבל מניות הגנתיות החזיקו.

ב־2008 אג"ח ממשלתיות עלו – בזמן שמניות צנחו.

ב־2022 מניות אנרגיה פרחו – בזמן שמניות צמיחה קרסו.

פיזור לא ייתן לך את הרווח הכי גבוה בזמן עליות, אבל גם לא את ההתרסקות הכי קשה בירידות.

התאם את הפיזור לגיל, לסיבולת הסיכון, וליעדים.

והכי חשוב – איזון מחודש (Rebalancing): תמכור מעט ממה שעלה, תקנה ממה שירד – ותשמור על אסטרטגיה בריאה לאורך זמן.

תהליך השקעה עדיף על תגובה רגשית

המסקנה העקבית מכל המשברים:

📈 תהליך מנצח רגש.

אל תבנה תיק על פי תחושת בטן. בנה שיטה – למשל:

הקצאת נכסים קבועה (70% מניות, 30% אג"ח),

תרומות חודשיות קבועות,

חוקים לאיזון מחדש.

תהליך כזה מכריח אותך לקנות בזול ולמכור ביוקר, בדיוק כשהרגש אומר ההפך.

ולא פחות חשוב – תבין במה אתה משקיע.

אם אתה לא יודע מה עושה החברה – קשה להחזיק אותה כשהמניה יורדת.

משברים = הזדמנות למי שמוכן

כל התרסקות בשוק – הייתה גם רגע של הנחות.

אם תראה ירידות כ"הזדמנות לקנות בהנחה" ולא כ"איבוד כסף" – תוכל לפעול בשפיות.

לא צריך לזהות את התחתית בדיוק.

אבל אם סימנת מראש: "אם מניה X תרד ל־Y – אקנה", והבסיס העסקי שלה לא השתנה – תפעל.

זה עובד רק אם אתה מחזיק גם נזילות זמינה (קרן חירום או יתרת מזומן להשקעה).

ניהול סיכונים: לשמור על עצמך בטווח הארוך

משקיע ערך לא חושב רק על "כמה אפשר להרוויח", אלא קודם על כמה אפשר להפסיד.

הימנע ממינוף מוגזם

אל תשים את כל הכסף ברעיון אחד

שאל את עצמך תמיד: "מה אם אני טועה?"

השורד הוא זה שיכול להשתתף בהתאוששות.

במילים של באפט:

"הכלל הראשון בהשקעות הוא לא להפסיד כסף. הכלל השני – אל תשכח את הכלל הראשון."

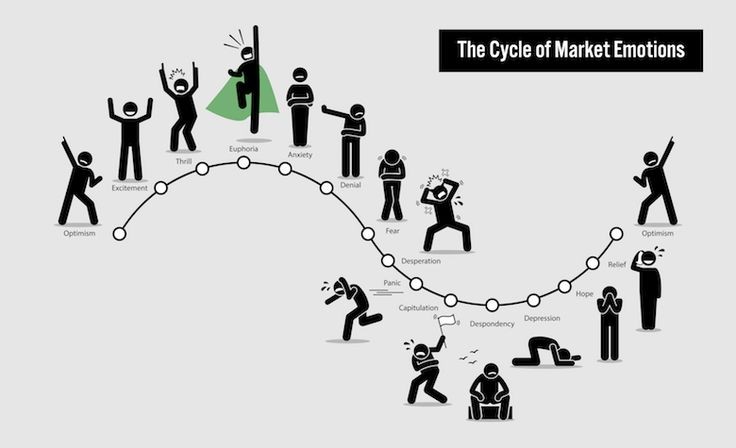

תובנות פסיכולוגיות מהשקעות בשווקים תנודתיים

השקעה היא לא רק ניתוח – היא גם משחק מנטלי

גם אם יש לך את האסטרטגיה הנכונה, הרגש יכול לשבש הכול.

כדי להצליח לאורך זמן, צריך להבין איך המוח שלנו מגיב בתקופות של גאות או שפל – ולדעת לנהל את זה.

פחד ותאוות בצע הם מחזוריים

הטבע האנושי לא השתנה ב־100 השנים האחרונות.

אנחנו נוטים להתרגש מדי כשהשווקים עולים, ולפחד מדי כשהם יורדים.

כדי לא ליפול בפח:

בשיאי אופוריה, שאל את עצמך: האם אני משקיע מתוך ניתוח הגיוני או מתוך פחד לפספס?

בזמן פאניקה, שאל: האם אני עומד למכור מתוך לחץ, רק כדי לקנות חזרה במחיר גבוה יותר?

המפתח הוא מודעות. ברגע שאתה מזהה את התנודות הרגשיות – אתה יכול לבחור לא לפעול מתוך דחף.

אל תלך אחרי העדר

בכל משבר, רבים קנו רק כי כולם קונים – ומכרו רק כי כולם מוכרים.

מנטליות עדר נותנת תחושת ביטחון – אבל לרוב מובילה לקנות ביוקר ולמכור בזול.

במקום זאת, טפח חשיבה עצמאית. שמור על סקרנות, אבל בדוק כל השקעה בעצמך.

כשכולם מוכרים בלי הבחנה – אולי יש פה דווקא הזדמנות.

הגדר עקרונות מראש – ועמוד בהם

בנה לעצמך "קוד התנהגות":

"אני לא מוכר מתוך פאניקה – רק אם משהו השתנה מהותית בעסק."

"אני לא קונה מניה עם מכפיל רווח מעל X."

"אני תמיד שומר קרן חירום, כדי לא להיאלץ למכור בזול."

רשום לעצמך מסמך השקעה אישי – חוזה בינך לבין עצמך – וחזור אליו כשאתה לחוץ.

זהירות מביטחון מופרז

שוק עולה נותן לאנשים תחושת שליטה מוגזמת.

הם מרגישים גאונים – עד שהשוק מלמד אותם שיעור בצניעות.

בטוחים שיוכלו "לצאת בזמן" – ולא יוצאים.

מתעלמים מאזהרות – כי "הפעם זה שונה".

אף אחד לא יכול לחזות את העתיד.

שמור על ענווה, פזר השקעות, ואל תבנה על תרחיש אחד בלבד.

כמו שאמר צ׳רלי מונגר: "אם זה נראה קל – אתה כנראה לא מבין את זה כמו שצריך."

הבן את סיבולת הסיכון שלך

השקעה טובה היא כזו שתוכל להחזיק בה גם כשזזים לך העצבים.

אם ירידה של 50% תגרום לך למכור, אולי תיק אגרסיבי מדי לא בשבילך.

עדיף תיק שמרני שאתה באמת תוכל לעמוד בו – מאשר תוכנית שאפתנית שתנטוש ברגע האמת.

שאל את עצמך: איך הרגשתי במרץ 2020? האם עמדתי בלחץ?

השתמש בכלים לניהול רגשות

השקעה קבועה (Dollar-Cost Averaging) – קנה סכום קבוע כל חודש. זה מקטין את הפיתוי לתזמן את השוק.

איזון מחדש – תמכור קצת כשעולה, תקנה קצת כשיורד. שיטה שעובדת בניגוד לרגש.

"מעצורים עצמאיים" – לדוגמה: "אם התיק שלי יורד ב־20%, אני לא נוגע בו במשך שבוע."

ולפעמים? פשוט לכבות את החדשות. צפייה יומית בירידות רק מגבירה לחץ מיותר.

למד מהעבר – ומהטעויות שלך

היסטוריית השוק היא מורה מצוינת.

כשהשוק יורד, זה לא חריג – זה חלק בלתי נפרד מהדרך.

בנוסף, למד מהעבר האישי שלך:

איפה טעית?

מה תעשה אחרת בפעם הבאה?

משקיעים גדולים מדברים על טעויותיהם בגאווה – כי כל אחת חידדה את המיומנות שלהם.

לדוגמה: אם החזקת מניה ספקולטיבית יותר מדי זמן ב־2021 – אולי עכשיו תציב לעצמך גבול ברור לרכישות כאלה.

התנהלות שקולה = יתרון אמיתי בשוק

להישאר שפוי בשוק לא שפוי – זה האתגר האמיתי של משקיע.

משקיעי ערך ארוכי טווח יודעים: ההמון מונע מרגש, וההזדמנויות הגדולות מתחבאות בדיוק כשהפחד שולט.

שמור על קור רוח

פעל לפי נתונים, לא רגשות

היצמד לתוכנית

וכמו סטואיקנים – זכור שלא תוכל לשלוט בשוק, אבל כן תוכל לשלוט בהתנהגות שלך.

🎯 ההתנהגות שלך היא אחד הדברים הבודדים שאתה באמת שולט בהם – וזה בדיוק מה שיכריע את ההצלחה שלך.

בניית חוסן והתמדה כמשקיע לטווח ארוך

הצלחה בהשקעות אינה נובעת רק מבחירת מניות נכונה – אלא מבניית יסודות פיננסיים איתנים, הרגלים קבועים, וראייה רחבה לאורך זמן. הנה כלים פרקטיים שיעזרו לך לפתח חוסן אמיתי כמשקיע:

1. חשיבה נכונה: צפה למשברים, אל תיבהל מהם

משברים הם חלק טבעי מהשוק. אם תצפה להם מראש, תוכל להתמודד איתם בקלות רבה יותר.

הגדֵר מראש: "הכסף הזה מושקע ל־10 שנים לפחות – ואני לא אגע בו עד אז."

זכור את המטרה: חיסכון לפנסיה, עצמאות כלכלית, עתיד המשפחה.

השקיע רק כסף שאתה לא צריך בטווח הקצר. את שאר הכסף שמור בחסכונות או בקרנות כספיות.

תבין את הכוח של ריבית דריבית – הקסם האמיתי קורה כשרק נשארים במשחק לאורך זמן.

2. תשקיע באופן קבוע – אוטומציה מנצחת רגש

Dollar-Cost Averaging (השקעה קבועה לפי תזמון) היא אחת הדרכים הפשוטות והחכמות לבנות תיק חזק.

השקעה חודשית קבועה – גם כשהשוק גבוה, גם כשהוא יורד.

קונה יותר כשזול, פחות כשיקר – ומחליק את התנודתיות.

קל ליישום: הפקדה אוטומטית לחשבון השקעות או קרן פנסיה.

💡 מי שהפקיד בכל חודש לקרן הפנסיה – גם ב־2008, גם ב־2020 – קנה בשפל ונהנה מאוד בעתיד.

3. קרן חירום וחוב נמוך = ביטוח שקט להשקעות שלך

קרן חירום = 6–12 חודשי הוצאות בצד (במזומן או קרן כספית).

כך, אם תאבד עבודה או תיתקל בהוצאה לא צפויה – לא תצטרך למכור מניות בזול.

אל תשתמש במינוף (הלוואות לקניית מניות). זה אולי מפתה, אבל גם מסוכן מאוד.

נהל את החוב האישי: סגור כרטיסי אשראי יקרים וחיה לפי היכולות שלך.

💬 יציבות פיננסית אישית = החומה שמגנה על תיק ההשקעות שלך.

4. בחר הקצאת נכסים שמתאימה לך – ותחזק אותה דרך איזון תקופתי

צעיר אגרסיבי? אולי 80% מניות / 20% אג"ח.

קרוב לפרישה? אולי 50%/50%.

פזר בין מניות אמריקאיות ובינלאומיות, חברות גדולות וקטנות, נדל"ן, אג"ח.

איזון מחדש (Rebalancing) עוזר לשמור על פרופורציות:

השוק עלה? תמכור קצת מניות ותחזק אג"ח.

השוק ירד? תעביר מהאג"ח חזרה למניות.

זה מפעיל משמעת מובנית: לקנות בזול ולמכור ביוקר – בדיוק ההפך מהנטייה הרגשית שלנו.

5. השקיע במה שאתה מבין – מעגל ההבנה שלך

באפט דיבר על “Circle of Competence” – מעגל ההבנה שלך.

אם אתה לא מבין איך חברה מרוויחה כסף – אל תשקיע בה.

מבין בטכנולוגיה? אולי תזהה טוב יותר אילו חברות יחזיקו מעמד.

לא מנתח מניות? קרנות מחקות מדד הן דרך פשוטה, זולה וחכמה להשקעה לטווח ארוך.

הימנע ממכשירים פיננסיים מסובכים שאתה לא באמת שולט בהם.

הפשטות מנצחת. השקעה שאתה מבין – קל להחזיק גם בזמנים קשים.

6. שמור על עלויות נמוכות

עמלות ועמלות ניהול שוחקות תשואה.

העדף קרנות סל או קרנות מדד עם דמי ניהול נמוכים (מתחת ל־0.1%).

הימנע מקרנות גוזלות (1%+ בשנה – בלי קשר לתשואה).

תכנן מיסוי חכם: נצל קופות גמל, קרנות פנסיה, IRA, או טכניקות כמו קיזוז הפסדים.

כמו שג'ון בוגל אמר: "מה שאתה לא משלם בדמי ניהול – ממשיך לצבור עבורך תשואה."

7. למד כל הזמן

ידע = חוסן רגשי.

קרא ספרים קלאסיים, מאמרים אמינים, וסקירות שוק היסטוריות.

כך, כשתראה ירידות – תדע שזה לא סוף העולם, אלא עוד שלב במחזור.

💡 השקעה בהשכלה = התשואה הגבוהה ביותר.

הבן דוחות כספיים בסיסיים, מדדים חשובים, וסוגי השקעות – זה ייתן לך ביטחון.

8.שקול יועץ, מנטור או מקור ליווי מקצועי

יועץ השקעות בלתי תלוי יכול לעזור לך לבנות תוכנית השקעה יציבה – ולשמור אותך ממוקד כשמתחיל בלגן בשוק.

אם יועץ רשמי לא מתאים כרגע, חבר או בן משפחה עם ניסיון פיננסי יכול לשמש כשותף לחשיבה – מישהו להתייעץ איתו לפני החלטות גדולות.

בנוסף, יש מנטורים מעולים ביוטיוב, שמשתפים ידע איכותי בגובה העיניים – למשל:

שניהם מציעים תכנים פרקטיים, כלים ללימוד השקעות, ודגשים חשובים לחשיבה ארוכת טווח.

⚠️ אבל חשוב לזכור: בחר מקורות שאתה סומך עליהם – לא את הצעקנים שמנבאים סוף העולם בכל עלייה של הריבית.

תמיד תבדוק מי עומד מאחורי ההמלצה – ואיזה אינטרס יש לו.

9. תתמקד בתהליך – לא בתוצאה היומית

התמדה נבנית מלעשות את הדברים הנכונים שוב ושוב – גם כשהשוק לא משתף פעולה.

תבנה צ'קליסט: בדוק את הנתונים של כל השקעה לפני ביצוע.

תשאל: האם פעלתי לפי התוכנית? האם חסכתי החודש? האם לא הגבתי בפאניקה?

הצלחה אמיתית = עקביות, לא רווח יומי.

חגוג מטרות – לא רק תשואות רגעיות.

דיבידנד שצמח, תיק שהגיע ליעד – אלה סימנים שאתה בדרך הנכונה.

השורה התחתונה: הרגלים עקביים בונים חוסן לאורך זמן

כדי להיות משקיע חזק, אתה לא צריך להיות גאון – אתה צריך מערכת טובה והתמדה.

🎯 לא תעלה לרמה של השאיפות שלך – אלא תרד לרמה של המערכת שבנית לעצמך.

(כמו שכתב ג'יימס קליר)

בנה מערכת – והשוק כבר יעשה את שלו.

מקורות מומלצים למשקיעים לטווח ארוך

השקעה חכמה היא מסע מתמשך – לא פעולה חד־פעמית.

למזלנו, יש שפע של ידע, כלים ואנשים ללמוד מהם. הנה רשימת משאבים מומלצת שתלווה אותך במסע ההשקעות שלך:

📚 ספרים קלאסיים שכדאי לקרוא

המשקיע הנבון – בנג'מין גרהאם

"תנ"ך" של השקעת ערך. עוסק בפסיכולוגיה, ניהול סיכונים ומרווח ביטחון.מניות רגילות ורווחים בלתי רגילים – פיליפ פישר

מדריך לבחינת מניות צמיחה לטווח הארוך, עם דגש על איכות עסקית.צעד אחד לפני כולם – פיטר לינץ'

ספר קריא שמלמד איך משקיעים פרטיים יכולים לזהות הזדמנויות מחיי היומיום.מניות לטווח הארוך – ג'רמי סיגל

ניתוח היסטורי שמראה מדוע מניות מניבות את התשואות הגבוהות ביותר לאורך זמן.המדריך הקטן להשקעה בשכל ישר – ג'ון בוגל

קריאה משכנעת להשקעה במדדים, פשוטה וזולה – אידאלית לרוב האנשים.הדבר הכי חשוב – הווארד מארקס

לקט זכרונות של משקיע ערך בכיר, עוסק במחזורי שוק, ניתוח סיכונים וחשיבה עצמאית.הליכה אקראית בוול סטריט – בורטון מלכיאל

מציג את תאוריית השוק היעיל והשקעה פאסיבית, כולל מבוא לפיננסים התנהגותיים.לחשוב, לאט ומהר – דניאל כהנמן

לא על השקעות ישירות, אלא על הטיות קוגניטיביות – חיוני להבנת טעויות של משקיעים.הפסיכולוגיה של הכסף – מורגן האוסל

תובנות מרתקות על איך אנשים באמת מתנהגים עם כסף, ומה באמת מוביל להצלחה פיננסית.

🧰 כלים דיגיטליים ושירותים מומלצים

חדשות ומחקר: CNBC, Bloomberg, Reuters, WSJ

(לשמור על עדכניות, לא להיגרר להחלטות אימפולסיביות).סקרינרים למניות: Finviz, Yahoo Finance, Seeking Alpha

(פילוח מניות לפי מדדים – PE, תשואה, חוב וכו').פלטפורמות למידה: Investopedia, קורסים חינמיים ב־Coursera או edX, פורומים כמו Bogleheads.

פלטפורמות פופולריות בישראל:

👤אנשים וגורמים שכדאי לעקוב אחריהם

אין תחליף לניסיון. מעקב אחרי אנשים עם רקורד מוכח, גישה עקבית והבנה עמוקה של שווקים – יכול ללמד אותך המון, לפשט מורכבויות ולחסוך טעויות.

🧠 משקיעים אייקוניים:

וורן באפט וצ'רלי מונגר – מכתבי באפט למשקיעי ברקשייר הם בית ספר לחשיבה השקעתית וניהול עסקים.

JL Collins – מחבר הספר The Simple Path to Wealth, תומך בהשקעה אינדקסית פשוטה וחכמה.

אסוואת דמודרן – "דיקן ההערכות", משתף קורסים, קבצי אקסל וניתוחים מעמיקים על שווי חברות.

🎙️ בלוגרים ואנליסטים מעשיים:

בן קרלסון – כותב הבלוג A Wealth of Common Sense

מייקל באטניק – כותב The Irrelevant Investor

יחד הם מארחים את הפודקאסט הפופולרי Animal Spirits

🐦 חשבונות X (לשעבר טוויטר) מומלצים:

@bespokeinvest – ניתוחים סטטיסטיים וגרפים יומיים על שוק ההון.

@RyanDetrick – Chief Market Strategist, משתף נתונים ותובנות בגרפים ברורים.

@StockMKTNewz – חדשות שוק בזמן אמת, כולל דוחות, עדכונים ומגמות.

@tomthetrader1 – תובנות יומיומיות על מגמות ומניות, בגובה העיניים.

@fundstrat – ניתוחי מאקרו, שוק ההון ותחזיות של טום לי וצוותו.

@BillAckman – המשקיע המיליארדר משתף לעיתים תובנות על שוק, פוליטיקה וכלכלה.

@jimcramer – דמות צבעונית עם ניסיון עשיר, אך חשוב לסנן רעש ולהבין הקשר.

⚠️ שורה תחתונה: עקוב אחרי אנשים עם גישה יציבה וחשיבה לטווח ארוך.

אל תבנה אסטרטגיה על סמך כותרות דרמטיות או תחזיות קיצון.

בחר מקורות שאתה סומך עליהם – לא את מי שמכריז על "מפולת" בכל שבוע שני.

התמונה המלאה: לקחים מצטברים מכל המשברים

📈 השוק תמיד מתאושש בטווח הארוך

💸 אל תשלם מחיר מופרז – ערך כן חשוב

🔀 פזר את הסיכון, איזן את התיק באופן עקבי

🧠 שלוט בעצמך יותר משאתה מנסה לשלוט בשוק

📚 המשך ללמוד, לשפר ולבנות תהליך

משברים הם לא סוף העולם – הם הזדמנות לבדוק את הגישה שלך ולחדד אותה.

חמוש בתובנות ממשברים כמו 1929, 2000, 2008, 2020 ו־2022 – אתה יכול לצעוד קדימה בביטחון.

הצלחה בהשקעות לא דורשת שלמות – אלא קור רוח, שיקול דעת ולמידה מתמשכת.

🎯 בהשקעות לטווח ארוך, המפתח הוא:

פשטות > תחכום מיותר

התמדה > הברקה חד פעמית

תהליך ברור > רדיפה אחרי תחזיות

בהצלחה במסע שלך כמשקיע.

📈 תחשוב רחוק, תפעל חכם – והעושר יגדל יחד עם החוכמה שלך.

📌 מקורות: המדריך מבוסס על ניתוחים היסטוריים מה־Federal Reserve, Wikipedia, Barron's, Bankrate, Investopedia, Reuters, ועוד מקורות מוסמכים שנבדקו לאורך כל הכתיבה.

📢 מבצע בלעדי לקוראי הכתבה: פתיחת חשבון השקעות עם הטבות ייחודיות

אם חיכית לרגע הנכון להתחיל להשקיע – הנה ההזדמנות שלך:

🎁 מה מקבלים?

💸 100 ש"ח מתנה לחשבון ההשקעות

📘 קורס לייב מקצועי בשוק ההון

🎥 גישה חופשית לספריית VOD פיננסית לשלושה חודשים

🧾 פטור מלא מדמי ניהול וטיפול למשך שנתיים

💼 פתיחת חשבון החל מ־5,000 ש"ח בלבד

👣 איך מצטרפים?

👉 לחץ כאן לפתיחת חשבון השקעות במיטב טרייד

(ההטבה כפופה לאישור ובדיקת החברה. אין כפל מבצעים.)

✅ למה זה משתלם?

להתחיל להשקיע בלי עלויות פתיחה

לקבל כלים מקצועיים מהיום הראשון

להשקיע בצורה חכמה – עם ליווי ופלטפורמה מתקדמת

מעוניין בליווי אישי?

בנוסף למדריך, אני מציע גם שירות פרימיום לניהול השקעות אישי, הניתן דרך גוף מוסדי בפיקוח רשות ניירות ערך.

השירות מתבצע בחשבון ייעודי על שם הלקוח, בבנק שלו – ללא הפקדה לחשבון צד שלישי.

ניהול התיק מבוצע בהתאם לפרופיל הסיכון והמטרות האישיות שלך.

השירות כולל ליווי שוטף, שקיפות מלאה וניהול מקצועי בגיבוי ניסיון מצטבר של מעל עשור בשוק ההון.

📞 054-4932071

📧 ori@shalevf.com

שיחת היכרות ראשונית – ללא התחייבות.

גילוי נאות

כותב מדריך זה מחזיק ברישיון ייעוץ פנסיוני ורישיון לניהול תיקי השקעות מטעם משרד האוצר ורשות ניירות ערך (נכון למועד כתיבת המדריך, רישיון ניהול התיקים אינו פעיל בפועל).

בעל תואר ראשון ותואר שני בכלכלה ומנהל עסקים, עם ניסיון של מעל עשור בניתוח שווקים, התנהגות משקיעים, ותכנון פיננסי לטווח ארוך.

המדריך נכתב לצרכים חינוכיים והעשרה בלבד, ואינו מהווה ייעוץ השקעות אישי. הקוראים מתבקשים לקבל החלטות פיננסיות בהתאם לצרכים ולנסיבות האישיות שלהם, ובמקרה הצורך – להיעזר ביועץ מוסמך ובעל רישיון פעיל.

בנוסף, יש לציין כי בחלק מהקישורים וההמלצות שמופיעים במדריך, ייתכן והכותב מקבל עמלה או תגמול שיווקי. אין בכך כדי להשפיע על תוכן ההמלצות, אך חשוב להיות מודעים לכך כחלק מהשקיפות מול הקוראים.