הגרפים שלא משאירים מקום לספק → שוק ההון תמיד מנצח בטווח הארוך

זה אולי יפתיע אתכם, אבל האויב הכי גדול של משקיע צעיר הוא לא השוק.

האויב הכי גדול זה הפחד.

כן, השוק עולה ויורד. יש ימים ירוקים ויש ימים אדומים.

אבל כשמסתכלים על התמונה הגדולה — שוק ההון תמיד מנצח את כל הפחדים.

בואו נסתכל על העובדות.

גרף 1: תשואות היסטוריות של S&P500 ו-Nasdaq

מה רואים כאן?

לאורך עשרות שנים → השוק פשוט עולה.

לא כל יום. לא כל שנה.

אבל בטווח הארוך? חד משמעית למעלה.

מי שנשאר בפנים → מרוויח.

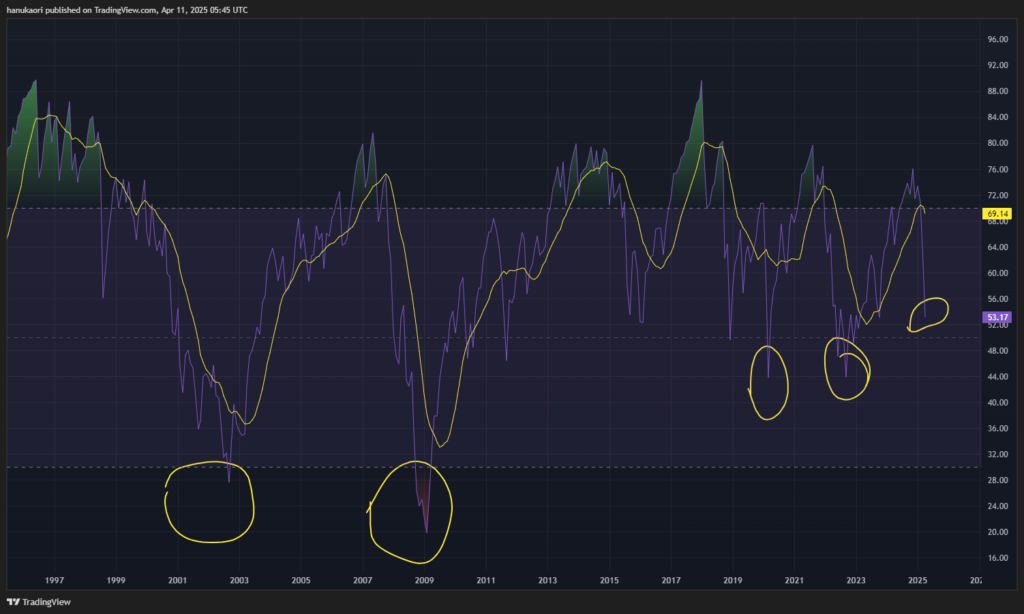

גרף 2:כל המשברים הכי קשים בשוק ההון — ואיפה זה פוגש אותך כמשקיע חכם

הנה משהו שחשוב להבין על שוק ההון → כל פעם שהיו כותרות מפחידות, כל פעם שכולם דיברו על "סוף העולם הכלכלי" — זו הייתה הזדמנות אדירה למי שהיה סבלני.

תסתכלו על הגרף הזה:

מה רואים פה?

בדיוק את כל הפעמים שהשוק היה ב"פאניקה מוחלטת" → שזה מתבטא ברמות מאוד נמוכות של RSI = מצב של מכירות יתר.

מתי זה קרה?

בועת הדוט קום (2001-2002)

משבר הסאב-פריים (2008)

קורונה (2020)

ריביות ואינפלציה (2022-2023)

והיום (אפריל 2025) → משבר המכסים של טראמפ

ומה קרה אחרי כל משבר?

השוק חזר לעלות — ובגדול.

לא כי הכל מושלם. לא כי אין בעיות. אלא כי לאורך זמן — העולם ממשיך להתפתח, הכלכלה מתאוששת, והחברות הגדולות ממשיכות להרוויח.

מסר לצעירים → מי שנכנס לשוק כשהפחד בשיא — יוצא ממנו כשהרווח בשיא.

טיפ חשוב לחיים:

"המשברים הכי גדולים נראים נורא בזמן אמת.

אבל בהסתכלות לאחור? אלה היו נקודות הכניסה הכי משתלמות."הדילמה האמיתית: