תוכן עניינים

למה משקיעים מנסים לתזמן את השוק?

תזמון השוק הוא אחת הטעויות הנפוצות ביותר בקרב משקיעים, גם מתחילים וגם מנוסים. הרעיון נראה פשוט – לקנות נמוך ולמכור גבוה – אך בפועל, קשה מאוד לחזות את התנודות הקצרות-טווח של השוק. שוק ההון מושפע מגורמים רבים כמו נתונים כלכליים, ריבית, אינפלציה, רגולציה, אירועים גיאופוליטיים ורגשות המשקיעים.

למה משקיעים מנסים לתזמן את השוק?

פחד והפסד – ירידות חדות גורמות למשקיעים לחשוש ולהגיב בפזיזות כדי להימנע מהפסדים.

רצון לרווחים מהירים – משקיעים רבים רוצים לנצל את "הזדמנויות השוק" ולמקסם רווחים בזמן הקצר ביותר.

השפעה של מדיה וחדשות כלכליות – כלי התקשורת מדווחים באופן אינטנסיבי על ירידות חדות, מה שמוביל להחלטות רגשיות אצל משקיעים.

תחושת שליטה – משקיעים מאמינים שהם יכולים לחזות מתי יהיה השיא ומתי השפל, אך הנתונים מוכיחים אחרת.

הבעיה המרכזית: אף אחד לא יכול לחזות את השוק

אפילו המשקיעים הטובים בעולם, כולל מנהלי קרנות גידור ואנליסטים מקצועיים, אינם מצליחים לתזמן את השוק באופן עקבי. כל ניסיון לעשות זאת מוביל לרוב להפסדים משמעותיים או להחמצת הימים הקריטיים שבהם מתחילה ההתאוששות.

בפרקים הבאים נראה כיצד תזמון שגוי יכול להרוס תיק השקעות, מדוע הימים הטובים ביותר בשוק מגיעים דווקא בתקופות של חוסר ודאות, ואיך אפשר להשקיע חכם ולבנות אסטרטגיית השקעות יציבה לטווח ארוך.

תזמון השוק הוא אחת הטעויות הנפוצות ביותר בקרב משקיעים. הרעיון פשוט – לקנות נמוך ולמכור גבוה – אך בפועל, קשה מאוד לדעת מתי השוק נמצא בשיאו או בשפל. משקיעים רבים פועלים על סמך רגשות, תקשורת פיננסית או עצות לא מקצועיות, מה שמוביל להפסדים משמעותיים.

ההשלכות של תזמון שגוי: המספרים שלא משאירים מקום לספק

מחקר של JP Morgan מצביע על כך שמשקיעים שמנסים לתזמן את השוק עלולים להחמיץ את הימים הקריטיים שבהם מתחילה ההתאוששות. לדוגמה, השקעה של 10,000 דולר במדד ה-S&P 500 בין השנים 2003 ל-2022 הייתה יכולה לגדול ל-64,844 דולר. אך מי שהיה מפספס רק את 10 הימים הטובים ביותר, היה מסיים עם 29,708 דולר בלבד – פחות מחצי מהערך הפוטנציאלי.

כיצד החמצת הימים הטובים ביותר פוגעת בתשואה?

על פי הנתונים, ככל שמשקיע מחמיץ יותר מהימים החזקים של השוק, כך התשואה שלו נחתכת באופן דרמטי:

החמצת 10 הימים הטובים ביותר – התשואה יורדת ביותר מ-50%, והתיק מסיים עם 29,708 דולר במקום 64,844 דולר.

החמצת 20 הימים הטובים ביותר – ערך התיק יורד ל-17,826 דולר בלבד.

החמצת 30 הימים הטובים ביותר – ההשקעה כמעט ולא נושאת תשואה ריאלית, עם סכום של 11,701 דולר בלבד.

החמצת 60 הימים הטובים ביותר – המשקיע נשאר עם 4,205 דולר בלבד, הפסד של 93% מהתשואה הפוטנציאלית.

מדוע הימים הטובים ביותר קורים בזמן משברים?

הנתונים מראים כי 7 מתוך 10 הימים הטובים ביותר התרחשו בזמן שווקים דוביים (ירידות). הסיבה לכך היא ששוק ההון תנודתי, ולעיתים קרובות ההתאוששות החדה ביותר מתרחשת מיד לאחר ירידות חדות. למשל, בשנת 2020, היום השני בטיבו מבחינת תשואה התרחש ממש אחרי אחד הימים הגרועים של אותה שנה.

מה המשמעות למשקיעים?

משקיעים המנסים לצאת מהשוק בזמני ירידות, מתוך חשש להפסדים, עלולים להפסיד את הריבאונדים החזקים ביותר. במקום זאת, משקיעים הנשארים בשוק לאורך זמן וממשיכים להשקיע באופן סיסטמטי, נהנים מהתאוששות השוק ומתשואות גבוהות יותר בטווח הארוך.

מחקר של JP Morgan מצביע על כך שמשקיעים שמנסים לתזמן את השוק עלולים להחמיץ את הימים הקריטיים שבהם מתחילה ההתאוששות. לדוגמה, השקעה של 10,000 דולר במדד ה-S&P 500 בין השנים 2003 ל-2022 הייתה יכולה לגדול ל-64,844 דולר. אך מי שהיה מפספס רק את 10 הימים הטובים ביותר, היה מסיים עם 29,708 דולר בלבד – פחות מחצי מהערך הפוטנציאלי.

כדי להתמודד נכון עם ירידות בשוק, חשוב להבין שזה לא אירוע חריג. סטטיסטית:

- כל שנתיים יש ירידה של 10% ומעלה.

- כל שש שנים יש ירידה של 25% ומעלה.

לכן, ירידות כאלו הן הזדמנות ולא סיבה לפאניקה. היסטורית, השוק תמיד חזר לעלות. מי שמבין את זה מנטלית ורגשית, מצליח לנצל את ההזדמנויות שנוצרות.

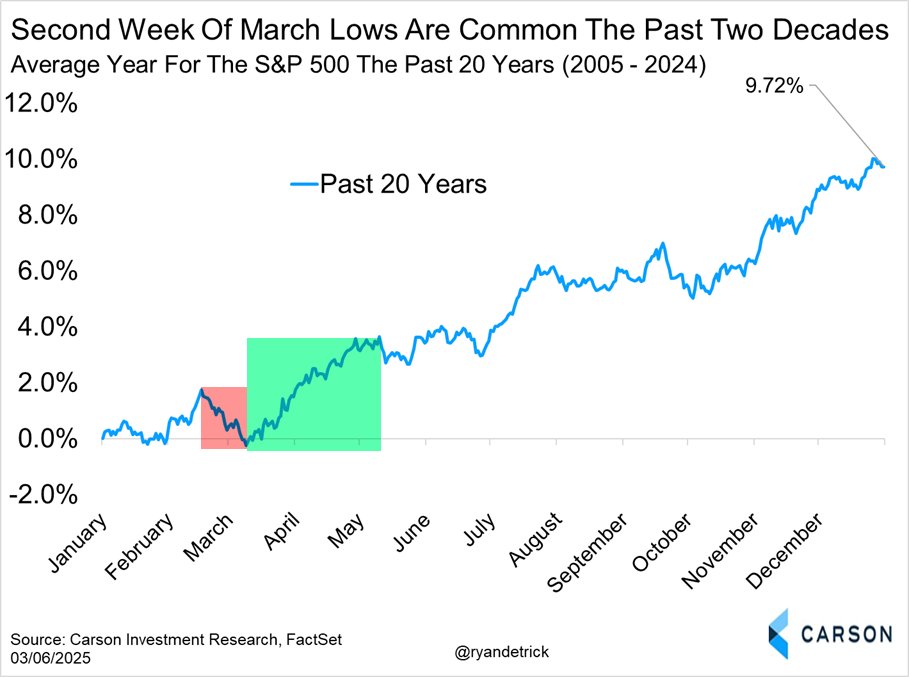

מתי קורים הימים הטובים ביותר בשוק ההון?

מחקרים מראים כי בשני העשורים האחרונים, השבוע השני של חודש מרץ נוטה להיות תקופה של שפל יחסי במדד ה-S&P 500, אך מיד לאחר מכן מתרחשת עלייה משמעותית לאורך השנה. נתונים שנאספו על ידי Carson Investment Research מראים כי בממוצע, לאחר ירידות בתקופה זו, השוק מגלה התאוששות ומגיע לתשואה של כ-9.72% עד סוף השנה.

כמו כן, שבעה מתוך עשרת הימים הטובים ביותר בשוק התרחשו במהלך שווקים דוביים, כלומר בתקופות של ירידות חדות. הדבר נובע מכך שהתאוששות כלכלית יכולה להיות חדה ומהירה, ולרוב מגיעה מיד לאחר נפילות משמעותיות.

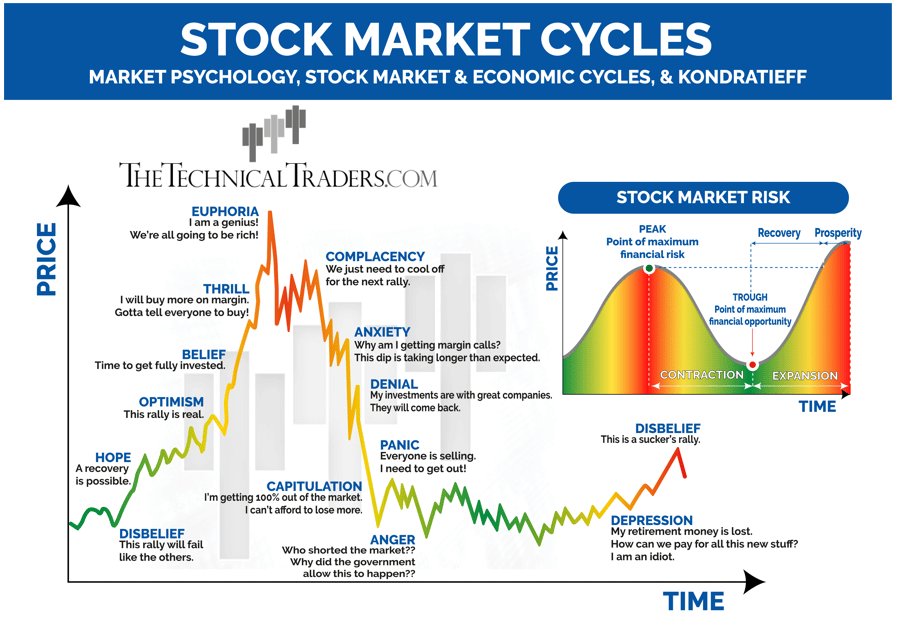

פסיכולוגיית המשקיע: למה אנחנו טועים פעם אחר פעם?

שוק ההון פועל במחזורים ברורים שמשקפים את ההתנהגות הרגשית של המשקיעים. רבים פועלים מתוך פחד, אופוריה או חוסר ודאות, מה שמוביל להחלטות שגויות ולפספוס הזדמנויות השקעה טובות. מחזור הרגש הזה חוזר על עצמו שוב ושוב לאורך השנים, וניתן לראות אותו בבירור כאשר בוחנים את הפסיכולוגיה של השוק.

תנודתיות (Volatility) היא חלק טבעי בשוק, אך היא לא בהכרח מעידה על סיכון אמיתי.

- תנודתיות היא הזדמנות. היא יוצרת "אי התאמה במחיר" (Price Dislocation), שבה ניתן לקנות מניות טובות במחירים נמוכים.

- סיכון אמיתי נוצר כאשר הבסיס הכלכלי של החברה נפגע, כמו בעיות חוב, ירידה בהכנסות, או שינוי משמעותי בתחום הפעילות.

השלבים הרגשיים של המשקיעים בשוק ההון

על פי מחקרים בתחום הפסיכולוגיה הפיננסית, השוק מתנהל לפי מחזורי רגש שנראים כך:

חוסר אמון (Disbelief) – לאחר ירידות משמעותיות, המשקיעים סקפטיים לגבי ההתאוששות, ומאמינים שזהו "ראלי של טיפשים".

תקווה (Hope) – השוק מתחיל לעלות, משקיעים זהירים מתחילים להיכנס בחזרה.

אופטימיות (Optimism) – יותר משקיעים נכנסים, השוק עולה בהתמדה.

אמונה (Belief) – השוק כבר רשם עליות משמעותיות, משקיעים מרגישים בטוחים.

ריגוש (Thrill) – משקיעים מתחילים להשקיע יותר ויותר, חושבים שזהו שוק "מנצח".

אופוריה (Euphoria) – השוק מגיע לשיאו, כולם משוכנעים שזו ההשקעה הטובה ביותר, אנשים משקיעים מעבר ליכולותיהם.

שאננות (Complacency) – השוק מתחיל להראות סימנים של היחלשות, אבל משקיעים ממשיכים להאמין שזה זמני.

חרדה (Anxiety) – הירידות מתחילות, משקיעים מתחילים לחשוש ולהטיל ספק.

הכחשה (Denial) – השוק ממשיך לרדת, אבל משקיעים משכנעים את עצמם שזה זמני.

פאניקה (Panic) – הירידות מתגברות, משקיעים מוכרים בהפסד כדי "למנוע נזק נוסף".

כניעה (Capitulation) – רבים יוצאים מהשוק לחלוטין מתוך ייאוש.

זעם ודיכאון (Anger & Depression) – משקיעים מרגישים שהפסידו הכל, לא מבינים איך זה קרה להם.

איך מחזור הרגש משפיע על המשקיע הממוצע?

רוב המשקיעים נופלים במלכודת של קניית מניות בשיא האופוריה ומכירה בשיא הפאניקה, מה שגורם להם להפסדים משמעותיים. ההשקעה האופטימלית היא דווקא הפוכה – להיכנס לשוק כאשר אחרים בפאניקה ולצאת כאשר האופוריה בשיאה. אך בשל ההשפעה הרגשית, מעטים מצליחים לפעול כך.

איך להימנע מהשפעה רגשית על ההשקעות?

היצמדות לתוכנית השקעה מסודרת – לקבוע מראש אסטרטגיה לטווח ארוך ולפעול לפיה.

להימנע מהשפעה של חדשות ופאניקה בשוק – החדשות הכלכליות נוטות להעצים משברים וליצור תחושת דחיפות, יש להתרחק מחדשות שמייצרות לחץ ופחד.

פיזור תיק ההשקעות – החזקה של נכסים מגוונים תפחית את התנודתיות ואת הצורך להגיב רגשית.

השקעה בסכומים קבועים (Dollar Cost Averaging) – רכישה הדרגתית לאורך זמן תאפשר להימנע מתזמון שגוי.

לימוד והבנת מחזורי השוק – ככל שמבינים את הפסיכולוגיה של השוק, קל יותר לפעול בצורה מחושבת ולא מתוך רגש.

להפסיק לעקוב אחרי אנשים ברשתות החברתיות שמפיצים פחד ואינפורמציה לא מהימנה.

להתמקד רק בעובדות – בבדיקת הדוחות הכספיים, ניתוח עסקי והבנת הבסיס הכלכלי של ההשקעה.

חשוב לדעת!

היכולת לשלוט ברגשות ולהימנע מקבלת החלטות אימפולסיביות היא המפתח להשקעה מוצלחת. משקיעים חכמים אינם מתמקדים בתנודתיות קצרה, אלא מבינים שהשוק פועל במחזורים ושהזדמנויות טובות מגיעות כאשר אחרים בפאניקה. על ידי שימוש באסטרטגיה יציבה ושמירה על משמעת, ניתן להימנע מהמלכודות הפסיכולוגיות של תזמון השוק.

המשקיעים נוטים לקבל החלטות על סמך רגשות ולא נתונים. פחד מהפסדים מוביל למכירה מהירה מדי, ואופוריה גורמת לקנייה במחירים גבוהים. מחזור הרגש כולל שלבים של אופוריה, חרדה, הכחשה, פאניקה וכניעה. משקיעים שמבינים את המחזור הפסיכולוגי של השוק נמנעים מתגובות אימפולסיביות ופועלים באסטרטגיה לטווח ארוך.

אסטרטגיות השקעה חכמות במקום תזמון השוק

השקעה לטווח ארוך

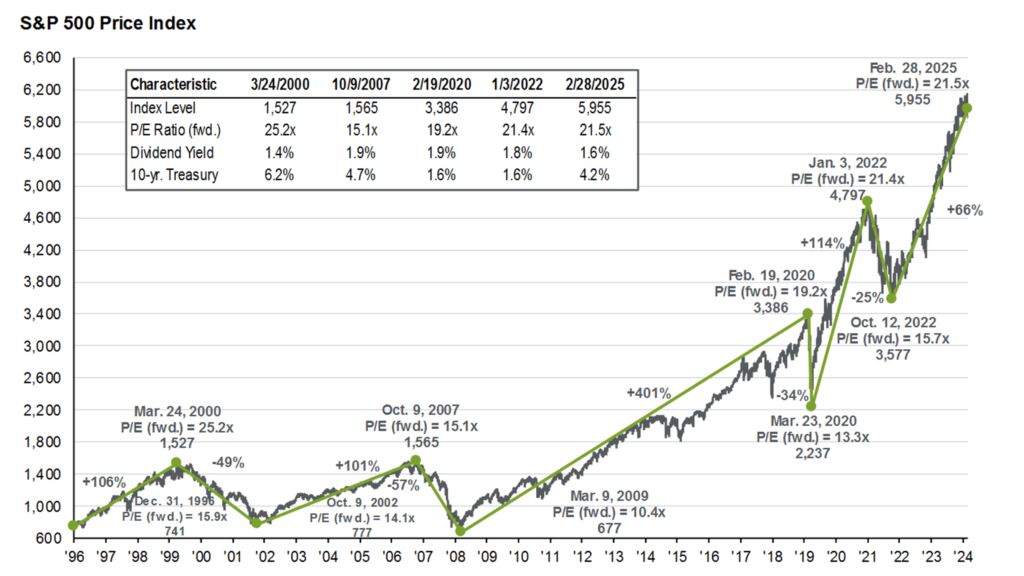

הנתונים מראים כי החזקה ארוכת טווח עדיפה בהרבה על ניסיונות לתזמן את השוק. מדד ה-S&P 500, למרות תנודות קשות, תמיד חזר לשיאים חדשים. מי שהמשיך להחזיק את השקעותיו לאורך שנים, ראה עליות של מאות אחוזים.

כתיבת תזה השקעתית (Investment Thesis)

- לכתוב מראש למה בחרתם להשקיע במניה מסוימת?

- להחזיק תיעוד שבו תבדקו אם משהו השתנה בתזה המקורית שלכם לאורך זמן.

- זה יעזור לשמור על קור רוח בתקופות של ירידות חדות.

התמקדות בתמונה הגדולה (Zoom Out)

- במקום להסתכל על שינויים יומיים או שבועיים, להתרכז בטווח הארוך – 5, 10 או אפילו 20 שנה.

- להסתכל על המגמה ארוכת הטווח של השוק, ולא על תנודות רגעיות.

- לזכור ששוק המניות הניב בממוצע 8-10% תשואה שנתית לאורך ההיסטוריה.

בדיקת יסודות החברה (Fundamentals)

לפני שקונים מניה בירידה, יש לבדוק:

- האם הירידה מוצדקת? האם קרה משהו מהותי לחברה שמצדיק את הירידה במחיר?

- האם מדובר במגמה כללית? אם הירידה נובעת ממגמה כללית בשוק, ייתכן שמדובר בהזדמנות.

לדוגמה: פלנטיר – ירדה ל-6 דולר, זה לא היה כי העסק קרס, אלא בגלל חששות מאקרו-כלכליים. מי שבחן את הנתונים וראה שאין שינוי יסודי בעסק – ניצל את ההזדמנות.

הערכה מחדש של התזה ההשקעתית

- לבדוק מחדש אם משהו השתנה בחברה שמצדיק את הירידה או אולי מצביע על כך שזו לא השקעה טובה יותר.

- אם משהו השתנה לרעה – לא להיתקע על "לקנות את הדיפ" רק כי זה נראה כמו הזדמנות.

פיזור תיק השקעות

פיזור תיק השקעות הוא אחד הכלים המרכזיים לצמצום סיכונים ולשיפור תשואה בטווח הארוך. במקום להשקיע את כל הכסף במניה אחת, השקעה מפוזרת מאפשרת ליהנות מביצועי שוק רחבים ולהקטין את ההשפעה של נפילה אפשרית של חברה מסוימת.

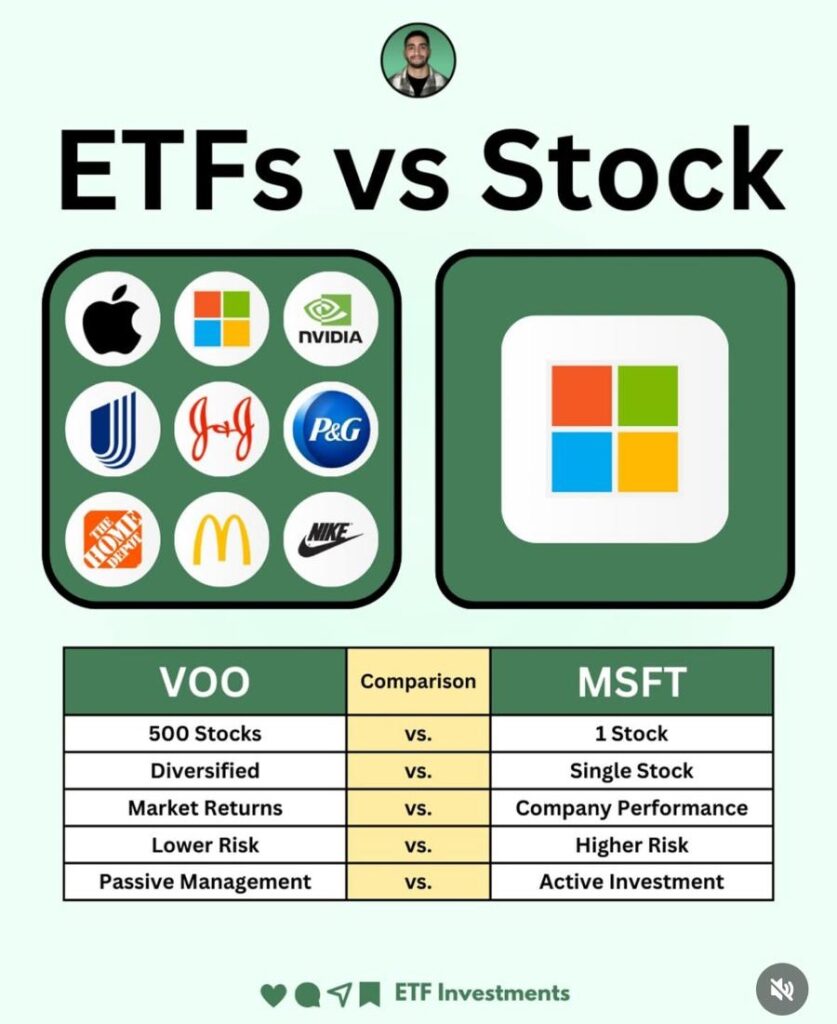

השוואה בין השקעה במדדים (ETF) למניה בודדת

תמונה זו מציגה את ההבדלים בין השקעה בקרן סל (ETF) כמו VOO, שמייצגת את מדד ה-S&P 500, לבין השקעה במניה בודדת כמו MSFT (מיקרוסופט):

למה פיזור עדיף?

הקטנת סיכון נקודתי – אם חברה אחת מאכזבת, שאר התיק יכול לאזן את ההשפעה.

תשואה יציבה יותר – קרנות סל משקפות את מגמת השוק הכוללת, שנוטה לעלות לאורך זמן.

פחות צורך בניהול אקטיבי – במקום לנסות לחזות אילו מניות יעלו, קרנות סל מאפשרות השקעה רחבה ופסיבית.

עלויות נמוכות יותר – מסחר במניות בודדות דורש מעקב ושינוי אסטרטגיה, מה שגורר עלויות גבוהות יותר בעמלות ובמיסים.

מה עדיף לך?

אם אתה מחפש השקעה יציבה ופחות תנודתית, קרן סל כמו VOO עדיפה.

אם אתה מוכן לקחת סיכון גבוה תמורת סיכוי לתשואה עודפת, השקעה במניה בודדת כמו MSFT עשויה להתאים, אך כדאי לפזר את ההשקעה במספר מניות ולא להסתמך על חברה אחת בלבד.

פיזור תיק ההשקעות הוא אסטרטגיה קריטית לכל משקיע שרוצה לצמצם סיכון ולשמור על יציבות בתשואה לאורך שנים.

השקעה במדדים כמו S&P 500 באמצעות קרנות סל (ETF) עדיפה על רכישה של מניות בודדות, כיוון שהיא מקטינה את הסיכון ומאפשרת יציבות גבוהה יותר. השקעה מגוונת מפחיתה את ההשפעה של ירידות חדות במניה ספציפית ומאפשרת השתתפות בצמיחה רחבה של השוק.

אסטרטגיית Dollar Cost Averaging (DCA) – השקעה בסכומים קבועים

אסטרטגיית DCA היא אחת השיטות היעילות להימנע מתזמון השוק. היא מבוססת על השקעה קבועה בסכום נתון, ללא קשר למצב השוק. לדוגמה, במקום להשקיע 12,000 ש"ח בפעם אחת, משקיע יכול לחלק זאת ל-1,000 ש"ח בחודש למשך שנה.

במקום לנסות "לתפוס את התחתית", תנסו לרכוש בהדרגה:

- להכניס סכומים קטנים לאורך זמן, במיוחד כשיש ירידות.

- להמשיך לקנות אם המחיר יורד עוד, כל עוד היסודות הכלכליים של החברה נשארים יציבים.

- אפשר גם להכפיל את הקנייה אם מדובר בחברה חזקה שיורדת בחדות – "DCA כפול".

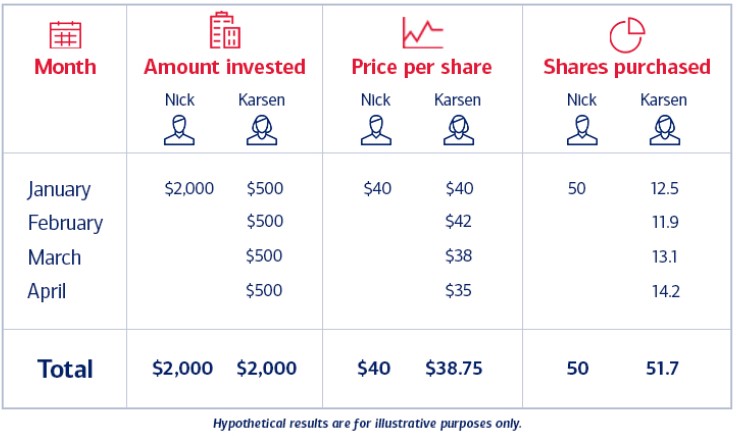

מה ניתן ללמוד מהטבלה?

המשקיע הראשון (ניק) השקיע את כל כספו בפעם אחת בינואר וקנה 50 מניות במחיר של 40$ למניה.

המשקיע השני (קארסן) חילק את השקעתו על פני ארבעה חודשים, ובזכות הירידות במחירי המניה, הצליח לקנות 51.7 מניות במחיר ממוצע נמוך יותר של 38.75$ למניה.

היתרונות של DCA:

מניעת קנייה במחירים גבוהים בלבד – במקום להיכנס לשוק ברגע שיא, קנייה תקופתית מפזרת את ההשקעה במחירים משתנים.

הקטנת הסיכון לתנודתיות השוק – הפחתת ההשפעה של ירידות חדות על תיק ההשקעות.

ניצול ירידות בשוק – כאשר השוק בירידה, סכום הקנייה הקבוע רוכש יותר מניות או יחידות בקרנות, מה שמגביר את הרווח העתידי.

הפחתת ההשפעה הרגשית – מאפשר למשקיעים לפעול לפי תוכנית ברורה ולהימנע מהשפעות רגשיות בזמן תנודתיות השוק.

השימוש באסטרטגיית DCA מתאים במיוחד למשקיעים שמעדיפים להימנע מסיכון גבוה ולהשקיע בשוק ההון בצורה עקבית וללא צורך לעקוב אחרי שינויים קצרים טווח. – השקעה בסכומים קבועים

אסטרטגיית DCA היא אחת השיטות היעילות להימנע מתזמון השוק. היא מבוססת על השקעה קבועה בסכום נתון, ללא קשר למצב השוק. לדוגמה, במקום להשקיע 12,000 ש"ח בפעם אחת, משקיע יכול לחלק זאת ל-1,000 ש"ח בחודש למשך שנה.

היתרונות של DCA:

מניעת קנייה במחירים גבוהים בלבד – במקום להיכנס לשוק ברגע שיא, קנייה תקופתית מפזרת את ההשקעה במחירים משתנים.

הקטנת הסיכון לתנודתיות השוק – הפחתת ההשפעה של ירידות חדות על תיק ההשקעות.

ניצול ירידות בשוק – כאשר השוק בירידה, סכום הקנייה הקבוע רוכש יותר מניות או יחידות בקרנות, מה שמגביר את הרווח העתידי.

הפחתת ההשפעה הרגשית – מאפשר למשקיעים לפעול לפי תוכנית ברורה ולהימנע מהשפעות רגשיות בזמן תנודתיות השוק.

השימוש באסטרטגיית DCA מתאים במיוחד למשקיעים שמעדיפים להימנע מסיכון גבוה ולהשקיע בשוק ההון בצורה עקבית וללא צורך לעקוב אחרי שינויים קצרים טווח.

דוגמאות מהמציאות: מי הרוויח ומי הפסיד?

השוק הפיננסי סיפק לאורך השנים דוגמאות רבות למשקיעים שניסו לתזמן את השוק – וחוו הפסדים משמעותיים, לעומת אלו שהשקיעו לטווח ארוך ונהנו מתשואה יציבה.

הבנת עקרון הסיכון האסימטרי (Asymmetric Risk)

- ההפסד המקסימלי בהשקעה הוא סכום ההשקעה, אך הפוטנציאל לרווח הוא אינסופי.

- לכן, מספיק להצליח ב-60% מההשקעות כדי להניב רווח משמעותי, אם הן מבוססות על תזה טובה וניהול סיכונים נכון.

המפסידים – אלו שניסו לתזמן את השוק

משבר 2008 – משקיעים שמכרו בפאניקה

במהלך המשבר הפיננסי של 2008, מדד ה-S&P 500 נפל בכ-50% משיאו.

משקיעים שנבהלו ומכרו מניות, הפסידו את ההתאוששות שהגיעה בשנים שלאחר מכן, עם עלייה של יותר מ-400% עד 2025.

2. משבר הקורונה במרץ 2020

מדד ה-S&P 500 ירד ביותר מ-30% בתוך חודש.

משקיעים שמכרו מניות בזמן הפאניקה הפסידו את ההתאוששות המהירה – המדד השלים את הירידות תוך מספר חודשים והמשיך לשבור שיאים חדשים.

3. משקיעים שניסו לתזמן את השוק באמצעות קרנות גידור

קרנות גידור רבות שניסו לצאת מהשוק ולהיכנס מחדש בזמנים "נכונים", השיגו תשואות נמוכות משמעותית לעומת השקעה פסיבית במדדים רחבים כמו S&P 500.

המנצחים – אלו שהשקיעו לאורך זמן

וורן באפט – גישת ההשקעה לטווח ארוך

באפט ידוע בכך שאינו מנסה לתזמן את השוק, אלא רוכש מניות של חברות איכותיות ומחזיק בהן למשך עשרות שנים.

התשואות של ברקשייר האת'וויי (Berkshire Hathaway) לאורך השנים היו גבוהות בהרבה מהממוצע, בזכות משמעת ההשקעה והימנעות מהחלטות רגשיות.

משקיעים שהמשיכו לרכוש מניות בשפל

אלו שהמשיכו להשקיע בקרנות סל (ETF) גם בזמני ירידות, נהנו מתשואה מצטברת גבוהה יותר בזכות רכישה במחירים נמוכים יותר (אסטרטגיית DCA).

המדד כמשקיע האולטימטיבי

מדד ה-S&P 500 הוכיח את עצמו שוב ושוב כאפיק השקעה יציב, עם תשואה ממוצעת של כ-9%-10% בשנה לאורך ההיסטוריה.

משקיעים שהשאירו את כספם במדד זה ללא ניסיונות לצאת ולהיכנס לפי תנודתיות השוק – נהנו מהשקעה משתלמת לאורך זמן.

מה אפשר ללמוד מהעבר?

היסטוריית השוק מלמדת שתקופות של ירידות הן זמניות, אך המשקיעים שמנסים לתזמן את היציאה והכניסה חווים לרוב הפסדים.

החזקת השקעות לאורך זמן ופיזור נכון של תיק ההשקעות היא האסטרטגיה המנצחת.

תנודתיות היא חלק בלתי נפרד משוק ההון, אך ניסיון לתזמן אותה לרוב מסתיים בכישלון.

האם כדאי לנסות לתזמן את השוק?

התשובה הברורה היא לא. משקיעים שמתרכזים בטווח הארוך, שומרים על קור רוח בתקופות משבר וממשיכים באסטרטגיה יציבה, הם אלו שבסופו של דבר רואים את התשואות הטובות ביותר.

טיפים מעשיים לניהול תיק השקעות בצורה מושכלת

לאחר שהבנו מדוע תזמון השוק אינו אסטרטגיה מנצחת, הגיע הזמן לעבור לפתרונות מעשיים שיעזרו לך לנהל את תיק ההשקעות בצורה חכמה ויעילה.

1. פיזור ההשקעות – אל תשימו את כל הביצים בסל אחד

השקעה במגוון תחומים, כגון מניות, אג"ח, נדל"ן וקרנות מחקות, תקטין את הסיכון.

קרנות סל (ETF) הן כלי מצוין לפיזור, מכיוון שהן משקיעות במאות ואף אלפי מניות שונות.

2. השקעה לטווח ארוך – סבלנות משתלמת

הנתונים מוכיחים כי השקעות לטווח ארוך מניבות תשואה גבוהה יותר מאשר ניסיונות לתזמן את השוק.

משקיעים שמתמידים בהשקעותיהם חווים את הריבאונדים של השוק ומרוויחים יותר לאורך השנים.

3. שימוש באסטרטגיית Dollar Cost Averaging (DCA)

השקעה קבועה בסכומים קטנים לאורך זמן מפחיתה את הסיכון לתזמון גרוע של השוק.

השיטה מאפשרת לך לקנות יותר מניות כאשר המחירים נמוכים ופחות כשהם גבוהים, ובכך להקטין את התנודתיות של התיק שלך.

4. שליטה רגשית – אל תקבלו החלטות מתוך פחד או אופוריה

מחזור הרגש של המשקיעים גורם לרבים לקנות ביוקר ולמכור בזול – בדיוק ההפך מהשקעה חכמה.

הישארו ממוקדים בתוכנית ההשקעות שלכם ואל תושפעו מהפאניקה בתקשורת או מהמלצות רגעיות.

5. חיסכון בעמלות ודמי ניהול – הימנעו מעלויות מיותרות

השקעה דרך קרנות מחקות עם דמי ניהול נמוכים עדיפה לרוב על קרנות אקטיביות עם עמלות גבוהות.

בחרו ברוקרים עם עמלות מסחר נמוכות כדי למקסם את הרווחים שלכם.

ברוקר מומלץ עם עמלות מסחר נמוכות: מיטב טרייד

אפשרות נוספת: אינטראקטיב ברוקרס – מציעים עמלות נמוכות למשקיעים פעילים

6. הערכת ביצועי התיק מעת לעת – אך לא בתדירות גבוהה מדי

בדקו את ביצועי תיק ההשקעות שלכם אחת לרבעון או חצי שנה, אך אל תתמקדו בתנודתיות היומית.

התאימו את האסטרטגיה שלכם בהתאם למטרות ההשקעה ולמצב הכלכלי שלכם.

7. קביעת מטרות השקעה ברורות

הגדרת מטרות ברורות תעזור לכם להימנע מהחלטות אימפולסיביות.

האם אתם חוסכים לפנסיה? לדירה? לקרן חירום? לכל מטרה יש אסטרטגיה שונה.

8. הבנה ולמידה מתמדת

קראו ספרים, בלוגים וצפו בסרטונים פיננסיים כדי לשפר את הידע שלכם.

ככל שתבינו יותר את השוק, כך יהיה לכם קל יותר להשקיע בצורה מחושבת ולא להיגרר אחרי רגשות.

לסיכום:

ניהול תיק השקעות מוצלח אינו דורש כישרון מיוחד, אלא התמדה, סבלנות ועמידה באסטרטגיה ברורה. שימוש בשיטות חכמות כמו DCA, פיזור השקעות, ושליטה רגשית, יהפכו את ההשקעה שלכם לרווחית ובטוחה יותר לאורך זמן.

סיכום והנעה לפעולה: איך לבנות אסטרטגיית השקעות מנצחת

תזמון השוק עשוי להיראות כמו דרך קלה למקסם רווחים, אך בפועל מדובר במלכודת שרבים נופלים בה. כפי שראינו לאורך המדריך, משקיעים שמנסים להיכנס ולצאת מהשוק בניסיון "לתפוס את הרגע הנכון" לרוב מפסידים את הימים החשובים ביותר שבהם מתרחשת ההתאוששות הכלכלית.

אז איך לבנות אסטרטגיית השקעות יציבה?

הישארו מושקעים לטווח הארוך – הנתונים מראים שהשוק נוטה לעלות לאורך השנים, למרות התנודתיות בטווח הקצר.

השתמשו באסטרטגיית DCA – השקעה בסכומים קבועים לאורך זמן עוזרת להימנע מתזמון השוק ומקטינה את הסיכון.

פזרו את תיק ההשקעות שלכם – השקעה במדדים רחבים (כגון S&P 500 דרך ETF) תקטין את הסיכון ותעניק תשואה יציבה יותר.

הימנעו מהחלטות רגשיות – ניתחנו כיצד הפחד והאופוריה גורמים למשקיעים לקבל החלטות גרועות. ההצלחה טמונה בשמירה על קור רוח.

בחרו ברוקרים עם עמלות נמוכות – כמו מיטב טרייד או אינטראקטיב ברוקרס כדי למזער עלויות מסחר.

הצעד הבא – בנו אסטרטגיית השקעות שמתאימה לכם!

רוצים לדעת איך לבנות תיק השקעות מותאם אישית שיגרום לכסף שלכם לעבוד בצורה חכמה?

אם אתם רוצים לוודא שהכסף שלכם עובד בשבילכם ולא ההפך – זה הזמן לקחת את הצעד הבא.

ענו על שאלון התאמה אישי וגלו איך תוכלו לבנות אסטרטגיית השקעות שמותאמת בדיוק עבורכם! זה הצעד הראשון בדרך לחופש כלכלי ולניהול השקעות חכם ומותאם אישית.

🔗 לחצו כאן למילוי השאלון כדי להתחיל להשקיע נכון, מומלץ:

להגדיר מטרות פיננסיות ברורות.

לקבוע תקציב להשקעה ולהחליט על הקצאת נכסים נכונה.

להתחיל להשקיע בקרנות מחקות (ETF) או במדדים רחבים.

לבדוק אחת לתקופה את ביצועי התיק, אך לא להיבהל מתנודתיות זמנית.

לסיכום

הסוד להצלחה בשוק ההון אינו טמון בניסיון לחזות את העתיד, אלא בניהול השקעות חכם, עקבי ומשמעת פיננסית. תזמון השוק אולי נשמע מפתה, אך בפועל – משקיעים שנצמדים לאסטרטגיה לטווח ארוך הם אלו שמניבים את הרווחים הגבוהים ביותר.

התחילו עכשיו – השקעה חכמה היום היא הדרך להצלחה כלכלית בעתיד!

גילוי נאות

כותב הכתבה בעל רישיון פנסיוני פעיל משנת 2017, ורישיון ניהול תיקי השקעות משנת 2014 (רישיון זה אינו פעיל כיום).

יודגש כי ייתכן והכותב מקבל עמלות מגופים מוסדיים במידה והלקוח בוחר להצטרף למוצר פיננסי אחר דרך קישורים או המלצות שמופיעות באתר זה.

המידע המופיע בכתבה נועד להעשרה והסברה בלבד, ואינו מהווה ייעוץ השקעות אישי המתחשב בנתונים ובצרכים הספציפיים של כל אדם. לפני קבלת החלטה כלשהי מומלץ להיוועץ עם איש מקצוע מוסמך.