השקעות סולידיות לבעלי הון – איך להימנע משחיקת הכסף בבנק וליצור הכנסה יציבה

למה בעלי הון מפסידים כסף כשהוא "יושב" בבנק?

הרבה בעלי הון מחזיקים את הכסף שלהם בפיקדונות בנקאיים מתוך מחשבה שהם שומרים עליו מפני סיכונים. בפועל, המציאות הפיננסית היום מראה שזו אסטרטגיה שמביאה להפסדים. הסיבה לכך היא השפעת האינפלציה, הריבית הריאלית השלילית, ומיסוי רווחי הון נומינלי.

תוכן עניינים

הבעיה עם פיקדונות בנקאיים

כאשר הכסף שלך יושב בבנק, ישנם שלושה גורמים מרכזיים שמקטינים את הערך האמיתי שלו:

אינפלציה – הכוח הקנייה שלך נשחק

כיום האינפלציה לפי בנק בישראל עומדת על 3.8% לשנה.

אם הכסף שלך בפיקדון נותן תשואה של 3.5%, זה אומר שאתה מפסיד 0.3% מהערך הריאלי של ההון שלך כל שנה.

מס רווח הון נומינלי – אתה משלם מס על רווחים שאינם אמיתיים

המדינה גובה מס של 15% על הריבית שאתה מקבל מהפיקדון.

הבעיה? המס מחושב לפי הרווח הנומינלי, מבלי לקחת בחשבון את השחיקה באינפלציה.

בפועל, אתה משלם מס על רווחים שאינם מייצגים עלייה אמיתית בערך הכסף שלך.

הריבית בפיקדון נמוכה מהריבית במשק

ריבית בנק ישראל עומדת כיום על 4.5%, אך מרבית הפיקדונות נותנים פחות מכך.

כלומר, במקום שהכסף שלך יעבוד בשבילך, הבנק משתמש בו כדי להרוויח – ואתה נשאר מאחור.

איך זה נראה במספרים?

נניח שיש לך 10 מיליון ש"ח בפיקדון בנקאי עם תשואה של 3.5% בשנה:

רווח ברוטו: 350,000 ש"ח לשנה.

לאחר ניכוי מס רווח הון (15%): 297,500 ש"ח נטו.

לאחר שחיקת אינפלציה (3.8%): כוח הקנייה שלך ירד בכ-83,000 ש"ח בשנה!

אחרי 10 שנים – אתה מאבד כ-830,000 ש"ח בערך הריאלי של הכסף.

השקעות סולידיות לבעלי הון – איך לגרום לכסף לעבוד בשבילך?

אם אתה רוצה לשמור על ההון שלך וליצור הכנסה יציבה לאורך זמן, ישנן מספר אפשרויות השקעה בטוחות יותר מהפיקדון הבנקאי, שיכולות לספק תשואה גבוהה יותר עם סיכון מחושב. להלן כמה מהאפשרויות הפופולריות ביותר:

1. אג"ח ממשלתי וצמוד מדד

מה זה? אגרות חוב שהמדינה מנפיקה ומתחייבת לשלם עליהן ריבית קבועה.

למה זה טוב?

אג"ח צמוד מדד מגן על הכסף שלך מהשחיקה של האינפלציה.

אג"ח ממשלתי נחשב לאחד האפיקים הסולידיים ביותר עם רמת סיכון נמוכה.

תשואה ממוצעת: כ-2%-3% ריאלי לשנה, אך יכול להשתנות בהתאם לריבית במשק.

2. איגרות חוב קונצרניות

מה זה? איגרות חוב קונצרניות הן הלוואות שחברות פרטיות או ציבוריות מגייסות מהמשקיעים בתמורה לריבית קבועה מראש.

למה זה טוב?

אג"ח קונצרניות יכולות להניב תשואות גבוהות יותר מאג"ח ממשלתיות, במיוחד בחברות יציבות עם דירוג אשראי גבוה.

מאפשרות גיוון בתיק ההשקעות, שכן הן מתפקדות אחרת ממניות ונדל"ן.

השקעה באג"ח קונצרניות מאפשרת זרם הכנסות קבוע, במיוחד כאשר מדובר באג"ח עם תשלומי קופון רבעוניים או שנתיים.

רמות סיכון:

אג"ח בדירוג גבוה (Investment Grade) נחשבות יציבות יותר ומתאימות למשקיעים סולידיים.

אג"ח עם דירוג נמוך יותר מציעות תשואה גבוהה יותר אך מגיעות עם סיכון אשראי גבוה יותר.

תשואה ממוצעת: בין 4%-8% בשנה, תלוי בסיכון החברה המנפיקה ובריבית במשק. זה?** השקעה בקרנות שמעניקות הלוואות לחברות יציבות בתמורה לריבית גבוהה יחסית.

למה זה טוב?

מניב תשואות יציבות של 5%-7% בשנה.

פחות תנודתי ממניות, אך עם תשואה עודפת על פיקדון.

3. קרנות נדל"ן מניב

מה זה? קרנות שמשקיעות בנכסים מסחריים, מגורים, ומרכזים לוגיסטיים.

למה זה טוב?

נדל"ן מניב מספק הכנסה חודשית משכירות.

קרנות עם נכסים איכותיים מספקות תשואה של 4%-6% לשנה.

4. מניות דיבידנד

מה זה? מניות של חברות יציבות שמחלקות דיבידנד קבוע למשקיעים.

למה זה טוב?

מספקות תשואה שנתית של 3%-4%, בנוסף לאפשרות עליית ערך.

נחשבות לסולידיות יותר לעומת מניות צמיחה.

5. קרנות השקעה אלטרנטיביות

מה זה? קרנות שמשקיעות בפרויקטים מיוחדים כמו תשתיות, אנרגיה מתחדשת והשקעות פרטיות.

למה זה טוב?

מספקות פיזור רחב של סיכונים.

מניבות תשואה גבוהה יותר לאורך זמן, בין 6%-9% בשנה.

איך לבחור את האסטרטגיה הנכונה?

קביעת מטרות ההשקעה – מה הצורך שלך? תשואה חודשית? שמירה על ערך ההון?

רמת הסיכון שאתה מוכן לקחת – האם אתה מחפש יציבות או מוכן לקחת סיכון גבוה יותר?

פיזור נכון של ההשקעות – שילוב בין מספר סוגי השקעות יכול להקטין את הסיכון.

ליווי מקצועי – מומלץ להיעזר ביועץ השקעות שיתאים לך אסטרטגיה אישית.

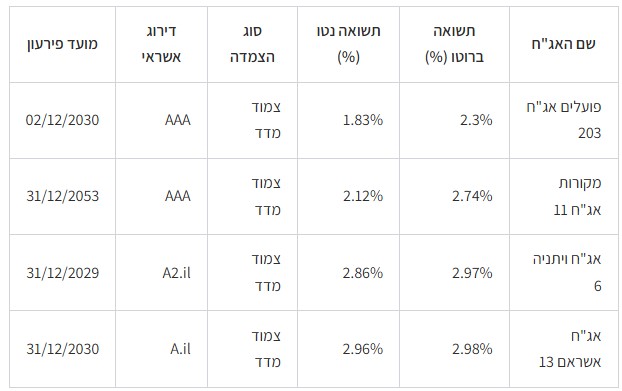

השוואה מפורטת בין פיקדון לאג"ח קונצרניות

*צמוד מדד (בהתאם לשינויים באינפלציה התשואה עשויה להשנות)

מסקנה

איגרות חוב קונצרניות יכולות להוות אלטרנטיבה טובה יותר לפיקדון בנקאי, תוך שילוב בין יציבות לבין תשואה עדיפה. עם זאת, יש לבחור את האג"ח המתאים לפי דירוג האשראי, אורך חיי האג"ח ורמת הסיכון שמתאימה לך כמשקיע.

גילוי נאות:

המידע המוצג כאן נועד ללמידה בלבד ואינו מהווה ייעוץ פיננסי. לפני קבלת החלטות השקעה, מומלץ להתייעץ עם איש מקצוע מוסמך.

למה משקיעים רבים חוששים משוק ההון?

השקעות בשוק ההון מעלות חששות רבים בקרב משקיעים, במיוחד אצל מי שחווה משבר פיננסי גדול כמו זה של 2008, שגרם לרבים להפסיד סכומי כסף משמעותיים. התחושה שמשקיעים רבים חוו היא תחושת חוסר שליטה, חשש מקריסה כלכלית, ואובדן ההון שבנו במשך שנים.

הפחד ממשבר פיננסי – רגש מול מציאות

כדי להבין איך לנהל השקעות בצורה שקולה, חשוב לזהות את הגורמים הפסיכולוגיים שמשפיעים על קבלת ההחלטות:

אפקט ההפסד (Loss Aversion): מחקרים מראים שאנשים חווים את הכאב שבהפסד חזק פי שניים מההנאה שברווח. לכן, מי שחווה הפסדים משמעותיים מתקשה לחזור לשוק.

זיכרון סלקטיבי: משקיעים נוטים לזכור את הכשלונות וההפסדים יותר מאשר את הרווחים שהיו לאורך שנים.

תחושת חוסר שליטה: שוק ההון נראה לעיתים כ"קזינו" שבו אין שליטה אמיתית, אך בפועל ישנן אסטרטגיות להשקעה בטוחה יותר שמקטינות סיכונים.

איך מתגברים על הפחד?

במקום להימנע לחלוטין מהשקעות בגלל חוויות עבר שליליות, ניתן לבנות תיק השקעות בצורה מחושבת ושמרנית, עם אסטרטגיות שמקטינות סיכון ומאפשרות למשקיע לשמור על יציבות פיננסית גם בתקופות משבר.

השקעה הדרגתית: במקום להיכנס בהשקעה חד-פעמית גדולה, ניתן לפזר את הכניסה לשוק לאורך זמן (Dollar Cost Averaging) ולהקטין את התנודתיות של התיק.

פיזור סיכונים: שילוב של נכסים כמו אג"ח קונצרניות, נדל"ן מניב, קרנות השקעה אלטרנטיביות ומניות דיבידנד יכול למנוע פגיעה חמורה בתיק גם בתקופות קשות.

הימנעות מהחלטות רגשיות: שימוש ביועצים פיננסיים\גופי השקעות גדולים ובניית אסטרטגיית השקעה מראש מונעים החלטות פזיזות שמבוססות על פחד.

דוגמה לתיק השקעות סולידי ומאוזן

כדי להמחיש כיצד ניתן לבנות תיק השקעות מאוזן, להלן דוגמה לתיק שמטרתו לשמור על יציבות ותשואה עדיפה על פיקדון בנקאי, תוך שמירה על פיזור וניהול סיכונים:דוגמאות למניות דיבידנד מומלצות:

Johnson & Johnson (JNJ) – חברת פארמה עם יציבות פיננסית ודיבידנדים עקביים.

Merck (MRK) – חברת תרופות עם תשואת דיבידנד של 3.48%.

PepsiCo (PEP) – ענקית מזון ומשקאות עם תשואת דיבידנד של 3.66%.

Lockheed Martin (LMT) – חברת ביטחון עם היסטוריית דיבידנדים יציבה.

ExxonMobil (XOM) – מובילה בתחום האנרגיה עם תשואה של 3.49%.

עקרונות מאחורי התיק:

יציבות ונזילות: 70% מהתיק מושקע באג"ח ממשלתיות וקונצרניות בדירוג גבוה.

צמיחה בטוחה: 30% מושקע במניות דיבידנד שמניבות תשואה שוטפת.

גילוי נאות:

המידע המוצג כאן נועד ללמידה בלבד ואינו מהווה ייעוץ פיננסי. אין לראות באמור המלצה לרכישת, מכירת או החזקה של ניירות ערך או מכשירים פיננסיים אחרים. השקעה בשוק ההון כרוכה בסיכונים, לרבות סיכון לאובדן הקרן. לפני קבלת החלטות השקעה, מומלץ להיוועץ ביועץ השקעות מוסמך המתחשב בצרכים ובמצב הפיננסי האישי שלך.

ניהול סיכונים ומיסוי – איך לשמור על ההון ולצמצם מסים?

ניהול סיכונים בהשקעות סולידיות

השקעה באג"ח בדירוג גבוה: אג"ח ממשלתיות וצמודות מדד מספקות יציבות ותחליף טוב לפיקדון בנקאי.

מניות דיבידנד עם יציבות פיננסית: חברות גדולות עם רווחיות קבועה וחלוקת דיבידנד עקבית.

פיזור תיק ההשקעות: שילוב של מספר תחומים מונע חשיפה מוגברת לסקטור מסוים.

ניהול מזומן נכון: שמירה על אחוז מסוים של נזילות בתיק למניעת מצבי חירום פיננסיים.

איך לצמצם תשלום מסים?

השקעה בקרנות השתלמות פטורות ממס: אחת הדרכים היעילות לשמור על רווחים פטורים ממס.

מכירה מחושבת לצורכי מיסוי: איזון מחדש של התיק תוך ניצול הפסדים לצמצום חבות המס.

דחיית מס באמצעות תיקי השקעה מחזוריים: ניצול מנגנונים המאפשרים צבירת רווחים ללא אירוע מס עד למימוש.

סיכום והנעה לפעולה – הדרך להשקעה חכמה ובטוחה

השקעות הן לא רק עניין של מספרים – הן גם עניין של פסיכולוגיה ושל ניהול נכון של סיכונים. אם בעבר חווית משברים כלכליים או הפסדים שגרמו לך להירתע משוק ההון, חשוב לזכור שהמשברים תמיד חלק מהדרך, אבל ההתמודדות איתם היא מה שמגדיר משקיעים מצליחים.

למה לא לתת למשברים מהעבר לעצור אותך?

השוק מתקן את עצמו לאורך זמן – כל משבר גדול לווה בתיקון וצמיחה חדשה.

השקעה מחושבת ולא רגשית מאפשרת צמיחה יציבה והגנה על ההון שלך.

ניהול מקצועי ותכנון נכון יכולים להקטין משמעותית את הסיכון ולהפוך את ההשקעה שלך לרווחית.

הצעד הבא שלך:

אם אתה רוצה לשמור על ההון שלך, למנוע שחיקה וליהנות מצמיחה יציבה, זה הזמן ללמוד, לתכנן ולפעול בצורה חכמה. פנה ליועץ פיננסי\גוף מוסדי מוסמך שילווה אותך בתהליך ויעזור לך לבנות אסטרטגיה שתתאים לצרכים ולמטרות האישיות שלך.

זכרו: שוק ההון הוא כלי ליצירת רווחים לטווח ארוך, אך הצלחה אמיתית דורשת סבלנות, ידע וניהול סיכונים נכון.

גילוי נאות

כותב הכתבה בעל רישיון פנסיוני פעיל משנת 2017, ורישיון ניהול תיקי השקעות משנת 2014 (רישיון זה אינו פעיל כיום).

מידע זה נועד לספק מידע כללי ואינו מהווה ייעוץ השקעות, ייעוץ פיננסי, ייעוץ מס או ייעוץ מקצועי מכל סוג שהוא. כל התוכן המוצג מבוסס על דעות אישיות, מידע כללי וניסיון אישי, ואינו מתיימר להוות המלצה או התחייבות לתשואה כלשהי.

ההשקעה בשוק ההון כרוכה בסיכון, כולל סיכון לאובדן חלקי או מלא של ההשקעה. ביצועי העבר אינם ערובה לביצועים עתידיים. כל החלטת השקעה צריכה להתבצע לאחר מחקר מעמיק, הערכת סיכונים אישית והתייעצות עם יועץ השקעות מוסמך ומורשה בהתאם לצורך.

הצופים והמשתמשים בתוכן זה אחראים באופן מלא ובלעדי להחלטותיהם ולתוצאות הנובעות מהן. לא יינתן כל כיסוי להפסדים, נזקים או תביעות הנובעות מצפייה או יישום המידע בסרטון זה.

אני ממליץ בחום לכל מי שמעוניין להשקיע לבדוק את ההתאמה האישית שלו להשקעה, להבין את הסיכונים הכרוכים בכך ולפעול באחריות.